公開日:

森林環境税を分かりやすく解説!いつから始まる?いくら払うのかを徹底紹介

令和6年度から、私たちの税金に「森林環境税」という新しい項目が加わった。納税通知書を見て、「これは何だろう?」と疑問に思った方も多いのではないか。

この税金は、日本の豊かな森林を守り、未来へと引き継いでいくために創設されたものである。この記事では、森林環境税がどのような税金なのか、その目的や仕組み、私たちの生活にどう関わってくるのかを、分かりやすく解説する。

※掲載情報は公開日時点のものです。

森林環境税とは?創設の背景と目的を解説

森林環境税は、私たちの暮らしに欠かせない森林の整備や保全を進めるために導入された新しい国税である。森林が持つ、地球温暖化対策や災害防止といった重要な役割を将来にわたって維持していくことを目的としている。

豊かな森林を未来へつなぐための新しい国税

日本の国土の約3分の2は森林だが、林業の担い手不足や所有者不明の森林の増加により、手入れが行き届かない森林が増えているのが現状である。森林が荒廃すると、土砂崩れなどの災害リスクが高まるだけでなく、二酸化炭素の吸収源としての機能も低下してしまう。

こうした課題に対応し、間伐(木の間引き)などの森林整備を全国的に進めるための安定した財源を確保することを目的に、森林環境税が創設された。

パリ協定の目標達成も創設された目的の1つ

森林環境税が創設された背景には、地球温暖化対策の国際的な枠組みである「パリ協定」の存在もある。日本は、2050年までに温室効果ガスの排出を全体としてゼロにする「カーボンニュートラル」の実現を目標に掲げている。

森林は二酸化炭素(CO₂)を吸収する重要な役割を担っており、この目標を達成するためには、健全な森林を維持し、その吸収能力を高めることが不可欠である。森林環境税は、パリ協定の目標達成に向けて森林整備を進めるための財源としても期待されている。

出典:林野庁「森林環境税及び森林環境譲与税」

出典:外務省「日本の排出削減目標」

森林環境税はいつから、いくら、誰が払うの?

森林環境税は、令和6年度から導入され、個人住民税とあわせて徴収が開始された。ここでは、具体的な課税対象者や税額について分かりやすく解説する。

令和6年度から年額1,000円が課税

森林環境税は、個人一人ひとりに対して年額1,000円が課税される。税額は国税として全国一律で定められている。

国内に住所がある個人が対象

課税の対象となるのは、その年の1月1日時点で日本国内に住所がある個人である。年齢や国籍に関わらず、国内に居住する個人が対象となるが、後述する非課税の条件に該当する場合は課税されない。

東日本大震災の復興特別税との関係

平成26年度から令和5年度までの10年間、東日本大震災からの復興財源を確保するため、個人住民税の均等割に年額1,000円(市町村民税500円、道府県民税500円)が上乗せされていた。この臨時的な措置は令和5年度で終了し、令和6年度からは新たに森林環境税(年額1,000円)が導入される形となった。

そのため、納税者一人ひとりの負担額は大きく変わるわけではない。

年度 | 住民税均等割(標準) | 復興特別税 | 森林環境税 | 合計負担額 |

令和6年度から | 4,000円 | 0円 | 1,000円 | 5,000円 |

森林環境税が非課税となるケースを解説

森林環境税は、全ての人が課税対象となるわけではない。所得が一定の基準を下回るなど、特定の条件に該当する場合は非課税となる。

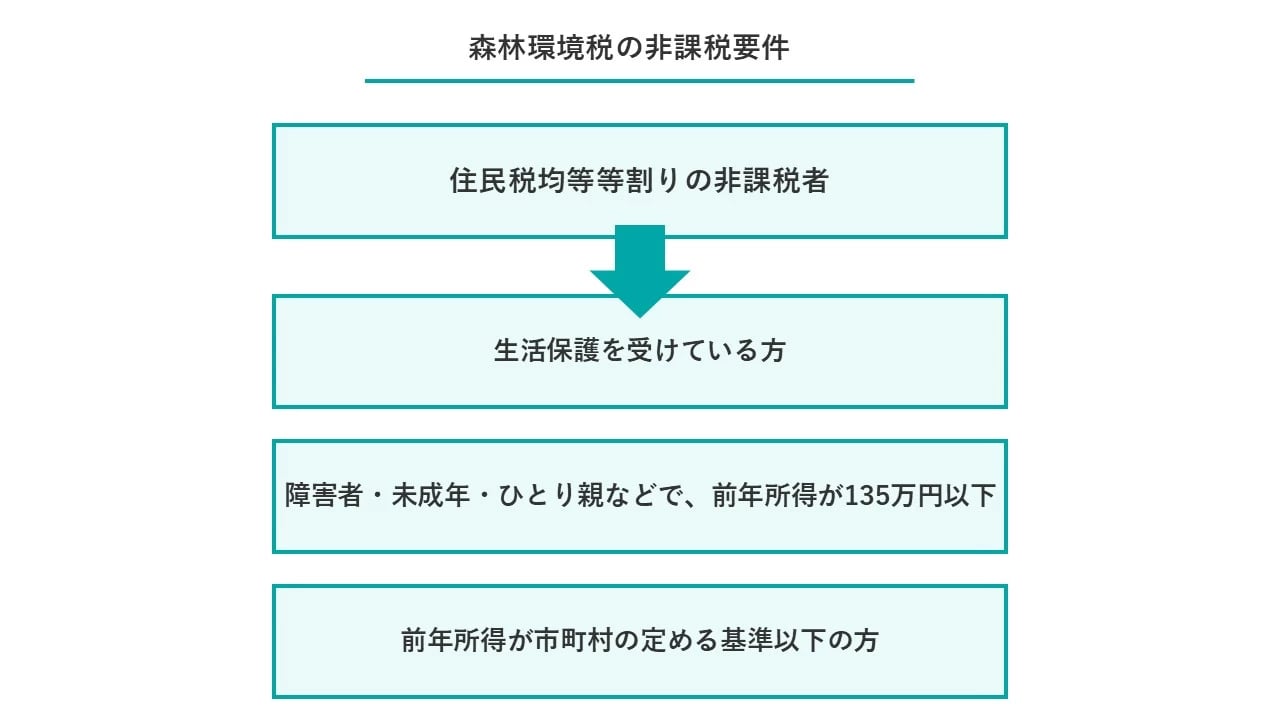

住民税均等割が非課税の人は対象外

森林環境税は、個人住民税の均等割とあわせて徴収される。そのため、住民税均等割が非課税となる方は、森林環境税も課税されない。

非課税となる所得の具体例

住民税均等割が非課税になるのは、主に以下のようなケースである。

- 生活保護法による生活扶助を受けている方

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下の方

- 前年の合計所得金額が住んでいる市町村の条例で定める金額以下の方

非課税となる所得の基準額は、扶養親族の人数や住んでいる自治体によって異なる。例えば、東京23区内の単身者の場合、前年の合計所得金額が45万円以下であれば非課税となる。詳しい条件については、住んでいる市町村のWEBサイトなどで確認する必要がある。

森林環境税の納税方法

森林環境税は、私たちが普段納めている個人住民税とあわせて徴収される。そのため、特別な手続きは必要ない。

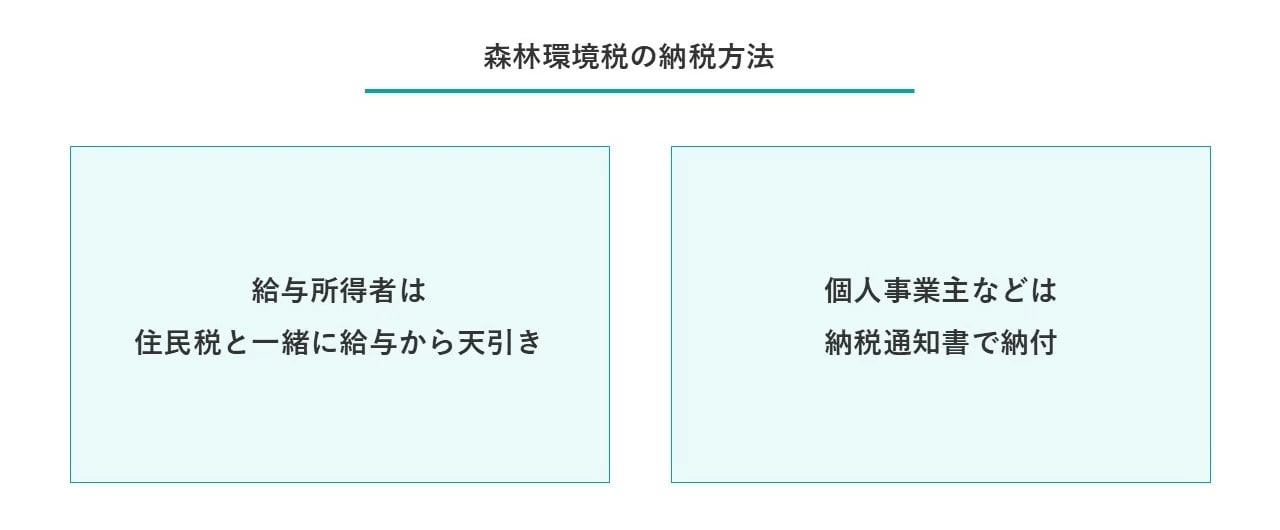

給与所得者は住民税とともに給与から天引き

会社員などの給与所得者は、毎月の給与から個人住民税が天引き(特別徴収)されている。森林環境税もこの特別徴収に含まれ、年額1,000円が12カ月に分割されて徴収される。

出典:大阪市「市民税・府民税・森林環境税の給与からの特別徴収について」

個人事業主などは納税通知書で納付

個人事業主や年金受給者などは、市町村から送付される納税通知書を使用して個人住民税を納付(普通徴収)している。森林環境税もこの納税通知書に含まれており、通常は4期に分けて納めることになる。

出典:鹿児島市「令和7年度市民税・県民税・森林環境税納税通知書の発送」

集められた税金の使い道と活用事例

私たちが納めた森林環境税は、どのように使われるのだろうか。森林環境税として集められた税金は、「森林環境譲与税」として国から都道府県や市町村に配分され、各地の森林整備や関連施策に活用される。

「森林環境譲与税」として都道府県・市町村へ配分

森林環境税として集められた税金は、一度国に集約されたのち、私有林の面積や林業就業者数、人口などに応じて、全国の全ての都道府県と市町村に「森林環境譲与税」として配分される。これにより、森林の多い山村地域だけでなく、都市部の自治体にも財源が行き渡り、多様な形で森林整備に取り組むことが可能になる。

森林整備や担い手育成などの活用事例

森林環境譲与税の使い道は法律で定められており、主に次の二つの施策に充てられる。

- 森林の整備に関する施策:間伐、災害防止のための森林整備 など

- 森林整備の促進に関する施策:林業の担い手育成、木材利用の促進、森林の役割に関する普及啓発 など

林野庁の報告によると、全国の市町村では間伐などの森林整備が進んでいるほか、林業の新たな担い手を確保するための研修や、公共施設への地域材の活用など、様々な取り組みが展開されている。

活用分野 | 具体的な取り組み事例 |

人材育成・担い手の確保 | ・林業への就業希望者向け研修の開催 ・林業従事者の安全装備品購入への補助 ・地域おこし協力隊制度の活用 |

木材利用・普及啓発 | ・公共施設や学校の机・椅子への地域材利用 ・子ども向けの木工教室や森林体験イベントの開催 ・木質バイオマスエネルギーの利用促進 |

出典:林野庁「令和5年度森林環境譲与税の取組事例集(市町村・都道府県)」

【FAQ】森林環境税に関するよくある質問

森林環境税は新しい税制度であるため、様々な疑問が寄せられている。ここでは、特によくある質問について回答する。

Q. ふるさと納税をしても森林環境税は課税される?

A. ふるさと納税をしていても、森林環境税は課税される。

ふるさと納税は、応援したい自治体への寄附金であり、寄附額に応じて所得税や住民税から控除される制度である。一方、森林環境税は国税であり、ふるさと納税による控除の対象とはならない。そのため、ふるさと納税を行った場合でも、森林環境税の年額1,000円は課税される。

Q. すでに森林に関する税金を払っているが、二重課税にあたる?

A. 一部の都道府県では、以前から独自に「森林環境税」や「森づくり税」などの名称で、森林整備を目的とした住民税の上乗せ(超過課税)を実施している。これらの都道府県に居住する場合、都道府県独自の税と国の森林環境税の双方を負担することになる。

しかし、国は「それぞれの目的や趣旨に基づいて課税されるもので、二重課税にはあたらない」との見解を示している。地方自治体が地域の実情に応じて行う事業と、国が全国的に実施する森林整備では役割が異なると整理されている。

まとめ

森林環境税は、日本の豊かな森林を健全な状態で未来へ引き継ぐために、令和6年度から導入された新しい国税である。年額1,000円が個人住民税とあわせて徴収され、その全額が全国の自治体における森林整備や担い手育成などに活用される。

私たち一人ひとりの負担が、国土の保全や地球温暖化対策につながる重要な財源となっている。