【4STEPで分かる!未来のお金特集】

STEP1 公務員の人生に必要なお金

STEP2 資産づくりの不安と疑問Q&A

STEP3 投資のキホンと押さえたいコツ

STEP4 どう投資すればいいの?重要キーワードは、長期・グローバル分散 ←今回はココ

投資のキホンとコツをふまえたら、もう少し実践的なことを知りたいところ。そこで、これから投資を行ううえで重要なキーワードをピックアップ。みずほ証券の中島さんに、「長期・グローバル分散」についての解説をお願いした。

※下記はジチタイワークス公務員特別号(2021年3月末発行)から抜粋し、記事は取材時(同年2月)のものです。

[提供]みずほ証券株式会社

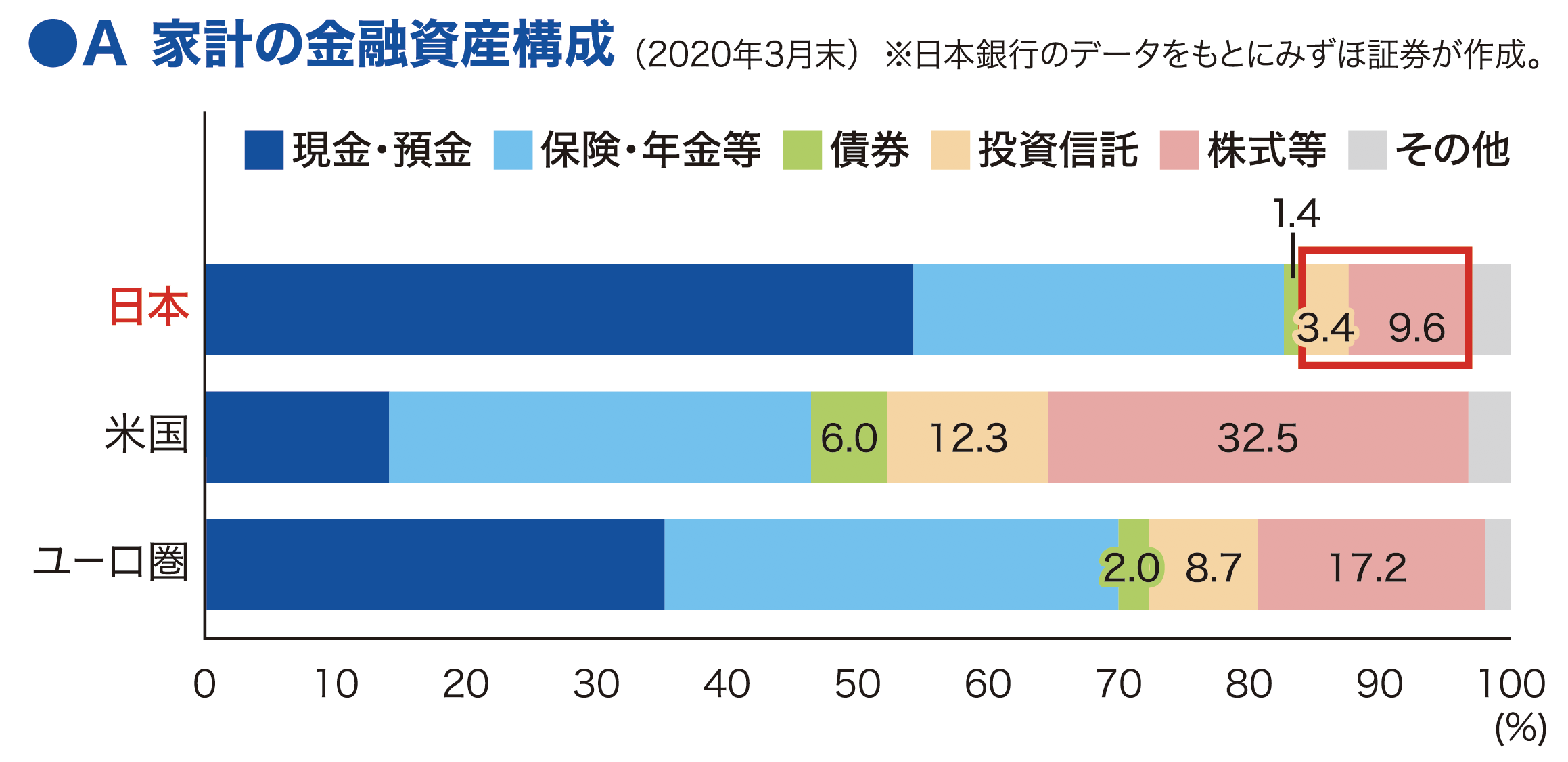

1.日本人の「金融資産構成」について。資産配分を考え、計画的に運用を。

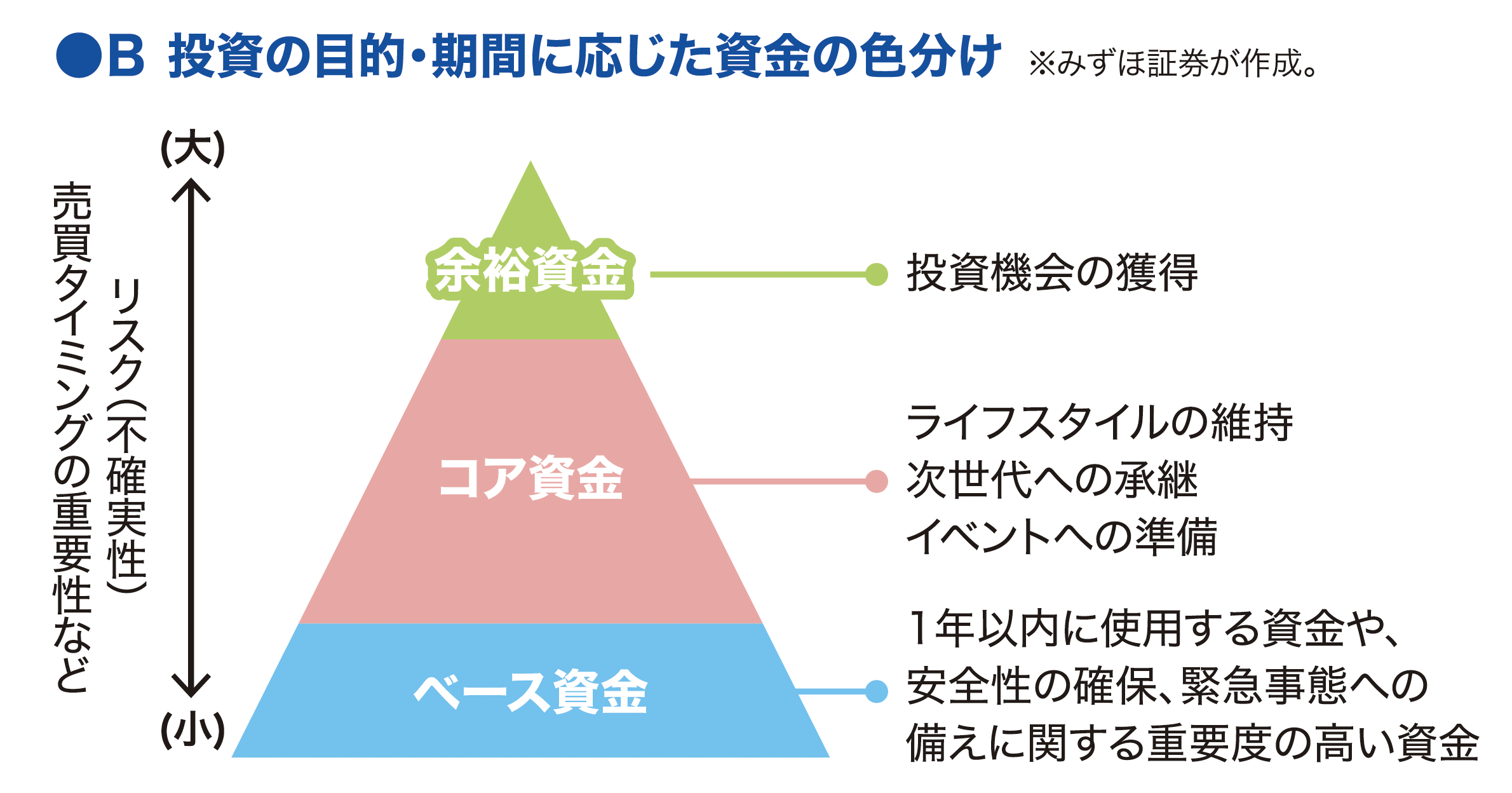

欧米と比較した場合、日本の家計金融資産に占める有価証券(株式や投資信託等)のリスク資産は14%(A図参照)、外貨建資産は2%と少なめ。老後の生活資金が1人2,000万円さらに必要となるという話題が注目を集めるなか、今の金利の低さでは、貯金や保険に頼った資産づくりに不安を感じます。そこで考えたいのが資金の色分け(B図参照)。運用を考える際、資産を「ベース資金」「コア資金」「余裕資金」の3つに分けてみましょう。

ベース資金は、日々使う生活費や緊急時に備える重要度の高いお金。そこはできるだけ動かさず、それ以外のコア資金や余裕資金のなかから、どう投資にまわしていくかを考えるといいでしょう。特にコア資金については、投資目的や保有期間に応じた運用をするのがポイント。例えば、10年後のライフイベントに向けて教育資金を長期で運用するなど、時間をうまく分散した運用をおすすめします。短期間でハイリターンをめざす運用をするのではなく、自分の目的を認識することで、計画的に投資を行うことが大切です。

2.「長期運用」はなぜ大切か。世界の動きを判断材料に!

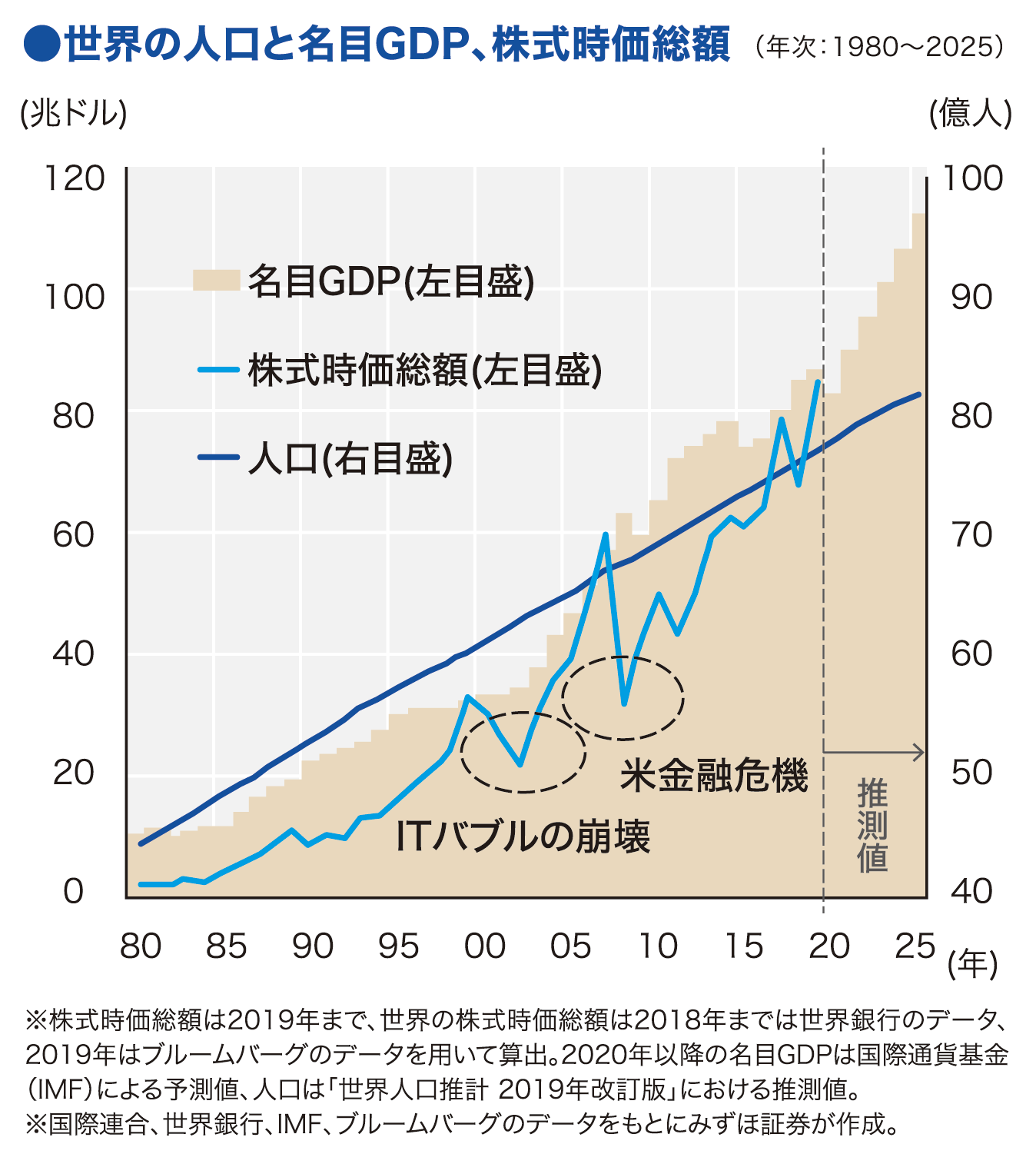

今後、日本では人口減少が続く一方、世界的には人口増加が見込まれています。過去のデータをみても、人口増加にともない名目GDPや株式時価総額が伸びています(図参照)。つまり継続的な人口増加とともに、世界経済も成長する傾向がうかがえます。資産運用においては、この「世界の長期的な成長」が重要な判断材料のひとつとなるのです。過去には米国のITバブルの崩壊、金融危機があり、コロナ危機でも一時的な大幅下落がありました。

最近ではコロナによるダメージで世界経済の成長鈍化が懸念される一方で、新たなイノベーションが生まれつつあります。長期的に見れば、世界経済は右肩上がりといえます。注意点としては、株価の下落時に運用をやめてしまうと、世界の経済成長を結果に取り込めなくなること。できるだけ長期的に運用することが、大きな損をしないことにつながります。

※株式時価総額は2019年まで、世界の株式時価総額は2018年までは世界銀行のデータ、2019年はブルームバーグのデータを用いて算出。2020年以降の名目GDPは国際通貨基金(IMF)による予測値、人口は「世界人口推計 2019年改訂版」における推測値。※国際連合、世界銀行、IMF、ブルームバーグのデータをもとにみずほ証券が作成。

※株式時価総額は2019年まで、世界の株式時価総額は2018年までは世界銀行のデータ、2019年はブルームバーグのデータを用いて算出。2020年以降の名目GDPは国際通貨基金(IMF)による予測値、人口は「世界人口推計 2019年改訂版」における推測値。※国際連合、世界銀行、IMF、ブルームバーグのデータをもとにみずほ証券が作成。

3.「グローバル分散」とは。

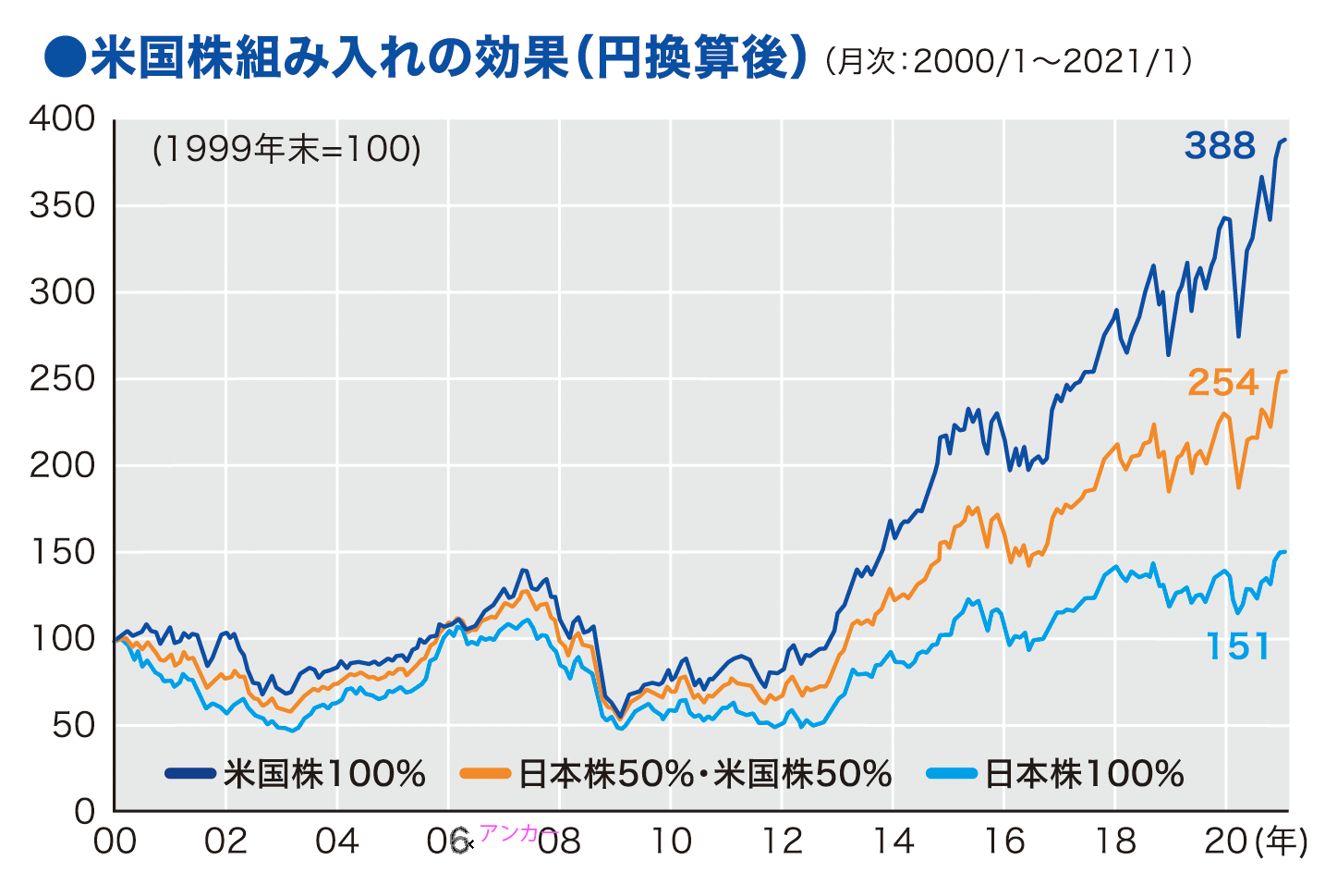

今後の運用において、日本の資産のみを保有するのではなく、世界の経済成長を享受することが可能な「グローバル分散」を考えてみてはいかがでしょうか。日本は、人口の減少にともなって経済成長が横ばい。デフレが続くなか、日本株式は長期的に低迷しているといえます。それに比べ、米国は人口も名目GDPも右肩上がり。

また、世界全体で見ても経済成長は上昇傾向です。つまり、“日本だけ”に投資していても十分なリターンを得るのが難しいと推測できます。例えば、2000年以降に投資した場合、日本株式と米国株式との投資成果は、約2.6倍の差が開いています。また、日本株式と米国株式に半分ずつ保有した場合も、日本株式への投資の約1.7倍の投資成果となっています(図参照)。つまり、今後の資産運用では、世界経済の成長を安定的に享受できる分散が必要といえます。

※パフォーマンスの測定に使用した指標は次の通り。日本株:TOPIX、米国株:S&P500指数、いずれもトータルリターン。米国株は円換算後。 ※リバランスは毎月末実施。 ※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。 ※ブルームバーグのデータをもとにみずほ証券が作成。

※パフォーマンスの測定に使用した指標は次の通り。日本株:TOPIX、米国株:S&P500指数、いずれもトータルリターン。米国株は円換算後。 ※リバランスは毎月末実施。 ※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。 ※ブルームバーグのデータをもとにみずほ証券が作成。

4.運用で心がけるべきは「継続」。変動に一喜一憂しないこと。

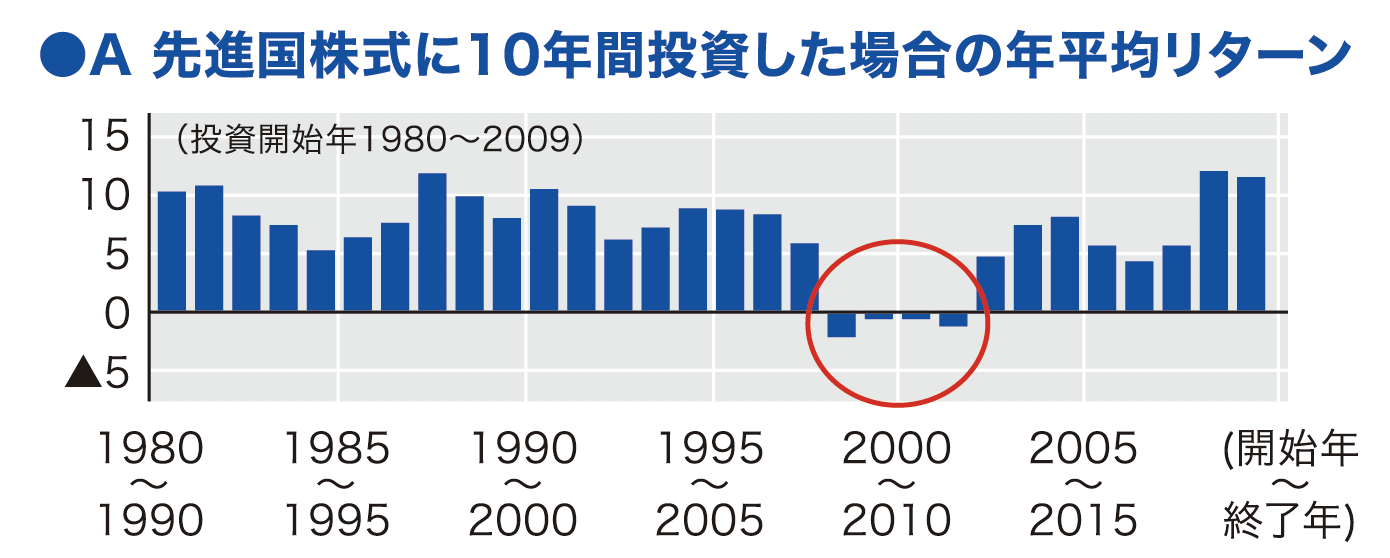

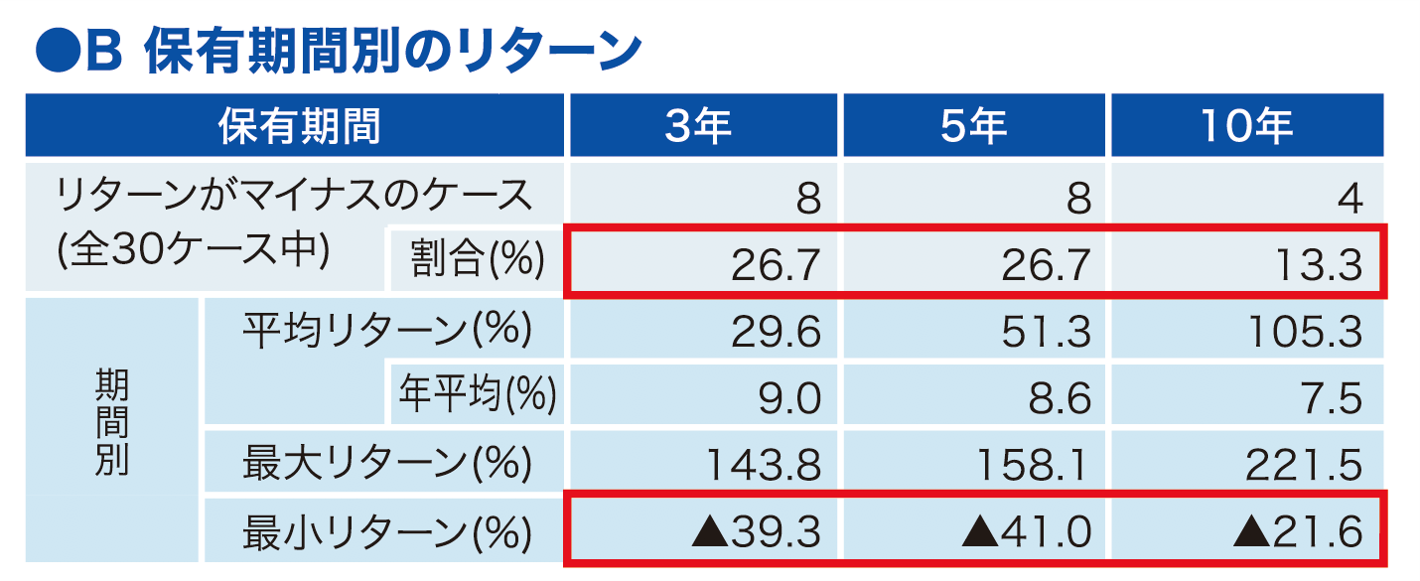

資産運用で不安になるのは「市場の変動」です。これまでも株価が年間で30%ほど下落したことが何度かありました。しかし、先進国株式に10年間投資した場合のリターンを検証すると、マイナスとなったのは過去29年のうち4年のみ(A図参照)。つまり、もし下落しても慌てて市場から退出しないことが大切だといえます。なぜなら、運用を続けていればリカバリーできるからです。

例えば、保有期間は、3年よりも10年の方が平均リターンが大きくなります。マイナスの場合にも、3年より10年の方がマイナス割合が小さくなるというデータが出ています(B図参照)。世界経済が一時的に下がることがあっても、それは成長の機会ととらえましょう。重要なのは、投資のタイミングではなく、市場に居続ける時間という考え方“Time,Not Timing”。変動に一喜一憂せず10年、20年と長期のスタンスで持ち続けることが、安定的な利回りの確保につながります。

※先進国株式はMSCIワールド・インデックス(配当込み)。保有期間別リターンは1990年~2019年までの期間において、3年、5年、10年前からのトータル・リターン実績。平均リターンは各保有期間のリターンの平均。年平均は平均リターンを年平均換算したもの。いずれも円ベース。保有期間3年の投資開始年は1987年~、5年は1985年~、10年は1980年~。 ※ブルームバーグのデータをもとにみずほ証券が作成。

※先進国株式はMSCIワールド・インデックス(配当込み)。保有期間別リターンは1990年~2019年までの期間において、3年、5年、10年前からのトータル・リターン実績。平均リターンは各保有期間のリターンの平均。年平均は平均リターンを年平均換算したもの。いずれも円ベース。保有期間3年の投資開始年は1987年~、5年は1985年~、10年は1980年~。 ※ブルームバーグのデータをもとにみずほ証券が作成。

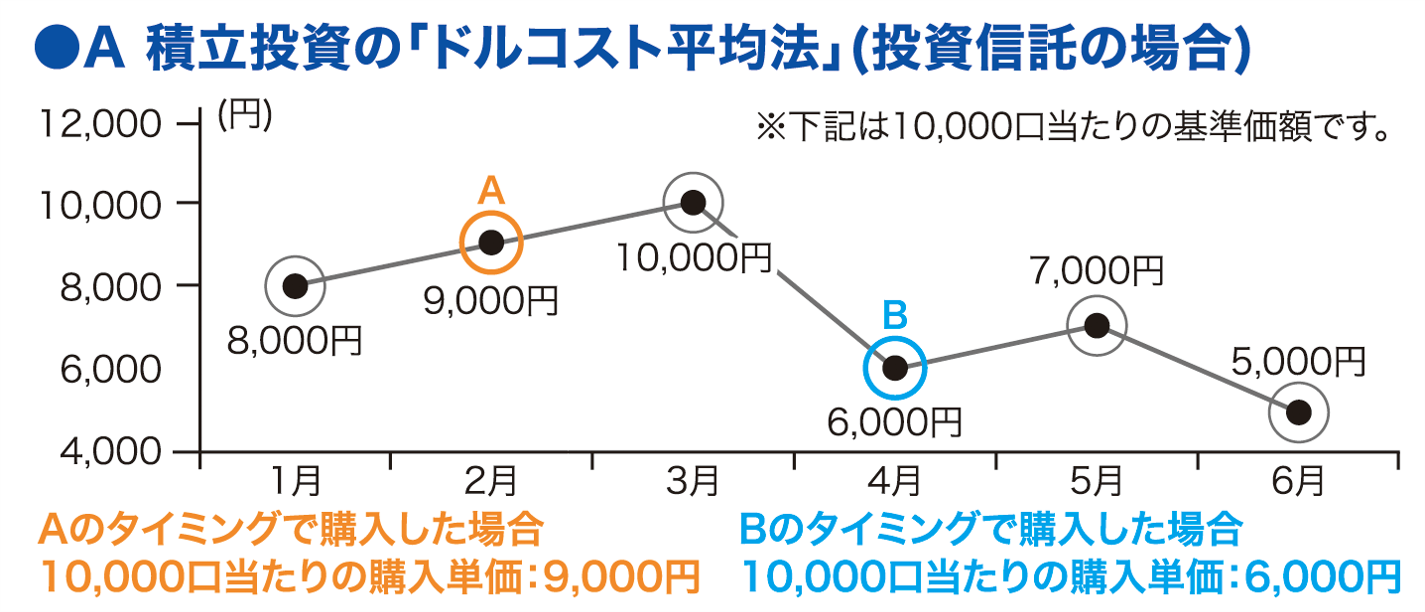

5.初心者は安定した「積立」から。

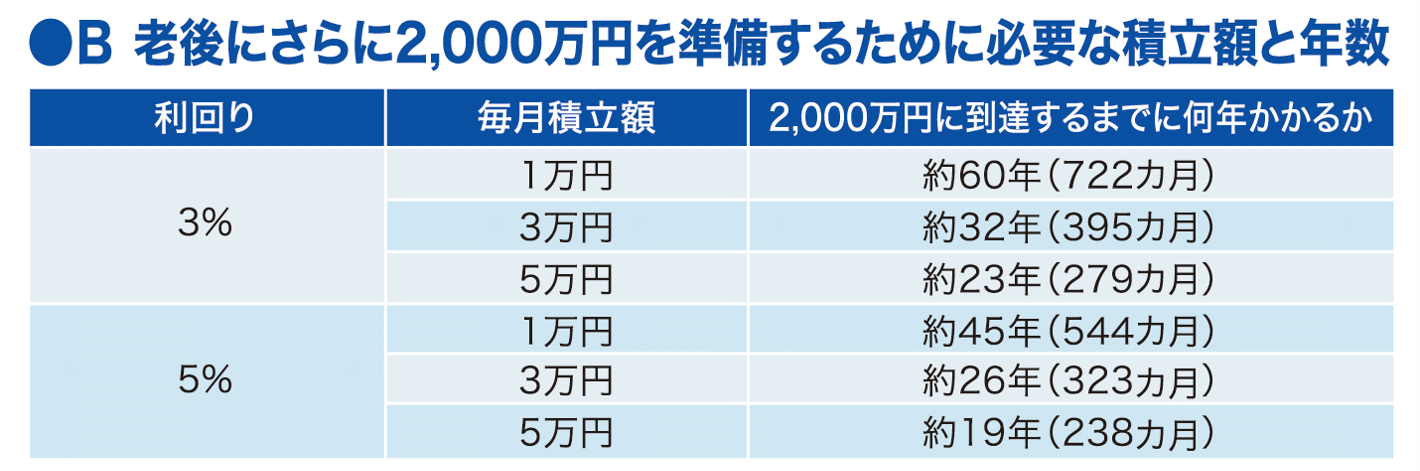

初心者で投資を始めるタイミングが分からない場合は、iDeCoやNISAなどの制度を利用した積立から始めてみましょう。「ドル・コスト平均法」を用いれば、株価が高いときには購入できる口数が少なくなり、安いときには口数が多くなります(A図参照)。例えば、1回だけ購入した場合に、もしそのときの株価が高ければ大きな含み損になりますが、積立で購入していたら、時間を分散させることで相場の短期的な変動による影響を小さくできたというわけです。例えば、老後の資金をつくろうという場合にも、「いくらずつ、どれくらいの利回りで運用していけば、何年で目標額に到達する」という計画を立てやすいのも、積立のメリットです(B図参照)。

※上図では積立投資のほうが平均購入単価が安くなっていますが、そのようにならない場合もあります。投資機会の獲得 また、ドル・コスト平均法は投資リスクを低減するものではありません。

※上図では積立投資のほうが平均購入単価が安くなっていますが、そのようにならない場合もあります。投資機会の獲得 また、ドル・コスト平均法は投資リスクを低減するものではありません。

※ブルームバーグデータをもとにみずほ証券が作成。

※ブルームバーグデータをもとにみずほ証券が作成。

※掲載内容は、投資判断の参考となる情報提供を目的としたものであり、投資勧誘を目的としたものではありません。銘柄の選択、投資に関する最終決定はご自身の判断でお願いいたします。

※掲載内容は信頼できると思われる情報にもとづいて作成したものですが、その正確性、完全性を保証したものではありません。掲載された意見や予測は、原稿作成時点での見通しであり、今後予告なしにみずほ証券の判断で随時変更されることがあります。

■アドバイザー

みずほ証券

みずほ証券

マーケットストラテジスト

中島 三養子( なかしま みよこ)さん

_737x387_0828.jpg)

_西_03.jpg)

.jpg)

】バナー広告_株式会社ICHICO_PR.jpg)

.png)