Point1 人生100年時代。長生きするリスクに備えましょう。

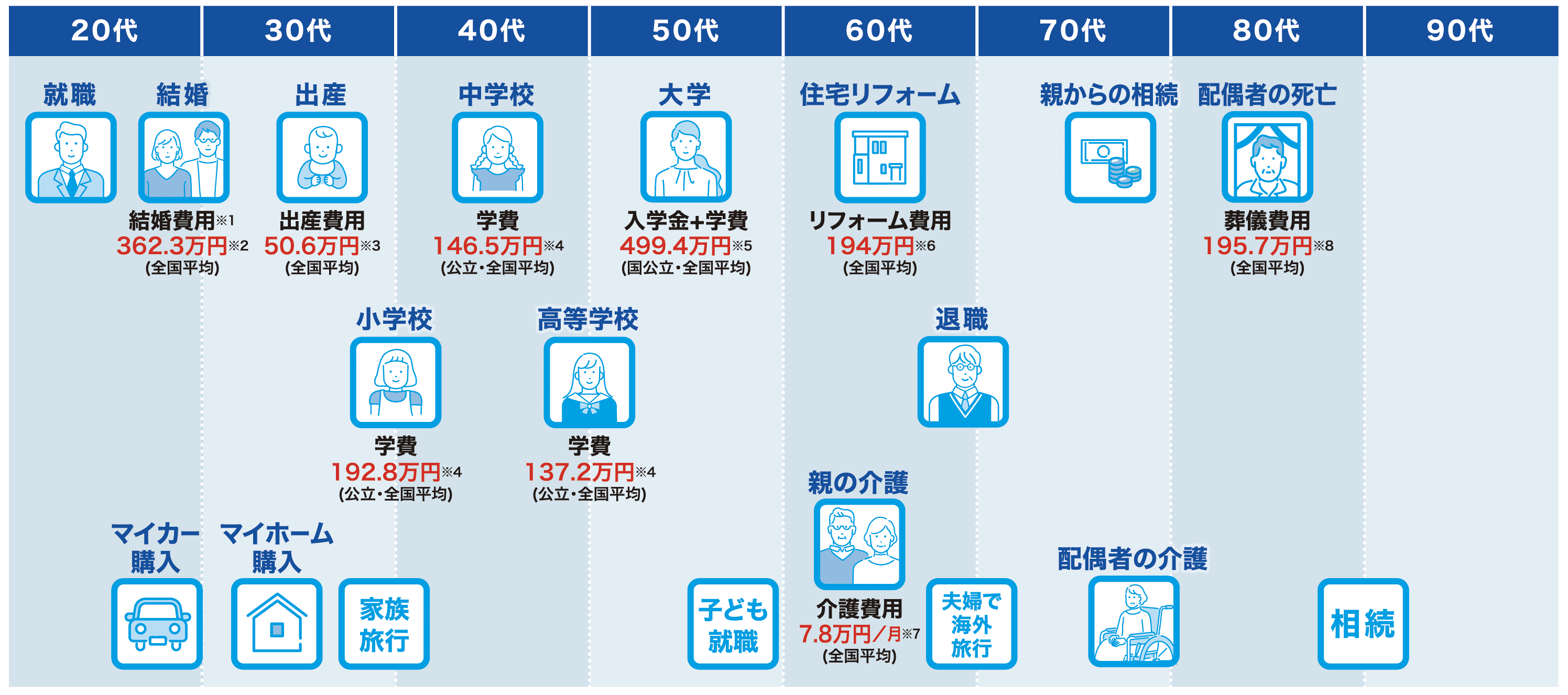

●ライフイベントにかかるお金の目安

※1 結婚費用とは挙式、披露宴・披露パーティ総額のこと。※2 ゼクシィ「結婚トレンド調査2020」調べ。※3 公益社団法人 国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」より。※4 文部科学省「子供の学習費調査(平成30年度)」より。 ※5 日本政策金融公庫「教育費負担の実態調査結果(令和元年度)」より。※6 国土交通省「住宅市場動向調査」2019年度より。※7 公益財団法人生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」より。※8 一般財団法人日本消費者協会「第11回葬儀についてのアンケート調査(平成29年1月)」より。※みずほ証券ホームページ上の資料をもとに作成。 ※資料内に記載のライフイベントはいずれも一例を示したものです。

※1 結婚費用とは挙式、披露宴・披露パーティ総額のこと。※2 ゼクシィ「結婚トレンド調査2020」調べ。※3 公益社団法人 国民健康保険中央会「正常分娩分の平均的な出産費用について(平成28年度)」より。※4 文部科学省「子供の学習費調査(平成30年度)」より。 ※5 日本政策金融公庫「教育費負担の実態調査結果(令和元年度)」より。※6 国土交通省「住宅市場動向調査」2019年度より。※7 公益財団法人生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」より。※8 一般財団法人日本消費者協会「第11回葬儀についてのアンケート調査(平成29年1月)」より。※みずほ証券ホームページ上の資料をもとに作成。 ※資料内に記載のライフイベントはいずれも一例を示したものです。

「100歳まで生きる」ことが前提になりつつある今、私たち公務員も長寿化によって起こりうるリスクに備える必要があります。ここでいうリスクとは、危険ではなく不確実性という意味。もしあなたが、両親が20代のときに生まれた子だとすれば、定年を迎えても親はまだ80代です。両親が100歳まで生きるとすれば、定年退職後も20年にわたって両親を支えていくことになります。自分たちも年齢を重ねるなかで、高齢の両親の生活も担うことになれば、体力面だけでなく資金面でも不安が生じるでしょう。いざそのときが来ても安心して暮らせるように、退職後の生活にかかるお金のこと、両親や自分たちの介護にかかるお金のことを今からしっかりと考えておきましょう。

●世代別 資産づくりのポイント

・20代

未来の自分への投資を優先してもいい年代。資産づくりに不安を抱くよりも、スキルの習得や価値を感じられる体験にお金を投じましょう。

・30代

家族を持ち、万が一に備えた生命保険や個人年金保険等への加入を検討する年代。公務員はローンを組みやすいので住宅を買うなら早いうちに。共働きで余裕があれば、NISAやiDeCoで非課税の資産運用を始めましょう。

・40代

公務員の場合、教育費は貯蓄の範囲で賄えそうです。しかし、大学入学資金や親の介護費には備えておきたい。退職後に余裕のある暮らしを望むなら、株式投資や投資信託で、貯めるだけでなく増やすことも検討しましょう。

・50代

老後への不安が増す年代ですが、給与が受け取れるのはあと10年ほど。余裕資金で投資をするのもいいですが、“守りながら育てる”運用を。

Point2 公務員の強みを知りましょう。

最大の強みは“雇用の安定性”です。突然解雇されることはありませんし、業績によって給与やボーナスの額が大きく下がることもありません。転勤も少ないため、ライフプランやマネープランが立てやすいのも特徴です。また、雇用や給与の安定性の高さがローンを利用する際にもプラスに働き、住宅ローンなど高額の借り入れでも審査が通りやすいといえます。在職中は共済組合による各種保険制度が適用されるため、ケガや病気で医療費がかかる際の自己負担額が少なく済むのも利点です。安定的な給与を活かして資産を増やし、長い人生でも余裕のある暮らしをかなえたいのなら、こういった公務員のお金に関する強みを知っておきましょう。

Point3 公務員の弱みを知りましょう。

安定していることが強みの公務員は、万が一には弱い職業といえます。例えば公務員は、失業手当を受け取ることができません。これは公務員が雇用保険に加入できないためです。まさかに備え、常にある程度の蓄えを持っておきましょう。また、強みである給与の安定性も、インフレの際には弱みに転じます。物価が上がりお金の価値が下がるインフレ下では、給与が一気には上がりにくい公務員は、物価の上昇によって家計が圧迫されてしまいます。多くの経済評論家が警告しているように、急激なインフレもないとはいいきれないため、頭の片隅に置いておきましょう。

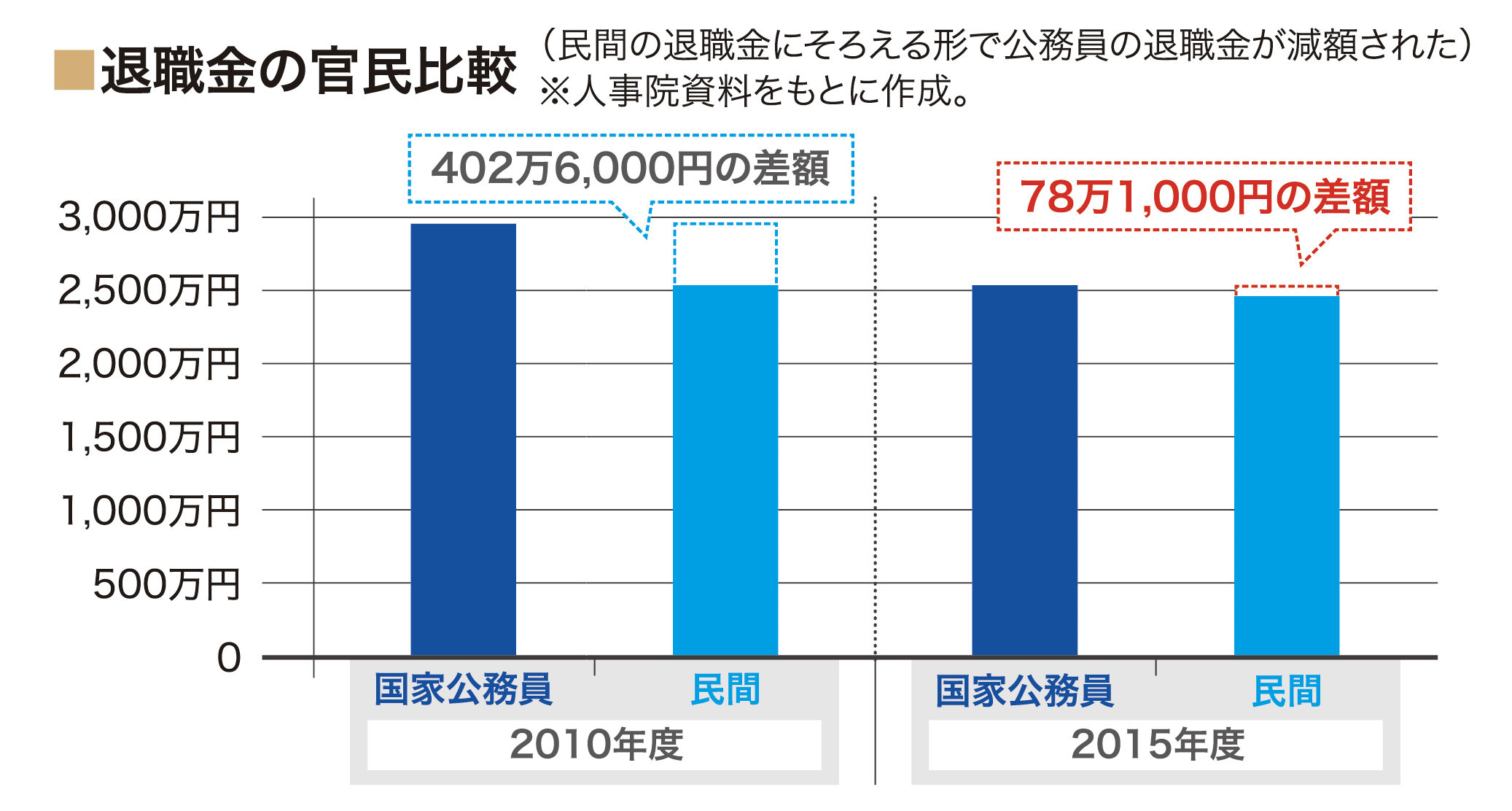

Point4 公務員の年金や退職金は、今や民間企業並み。

“公務員は民間企業よりも年金や退職金が恵まれている”といわれていたのも今は昔。現在の公務員の年金および退職金は、民間企業に勤めている方とほとんど同じ水準です。年金は、2015年に施行された「被用者年金一元化法」によって、民間企業と同じ厚生年金に統一されています。退職金も近年の見直しにより、数百万円単位で減額され、民間とそろえられました。老後のゆとりある生活費を、年金や退職金だけで賄うのは難しくなりつつあるといえるでしょう。給料が受け取れるうちに、貯蓄や資産運用で将来に備える必要がありそうです。“公務員だから老後は安泰”などということはないと知っておきましょう。

Point5 社会情勢と経済に詳しくなりましょう。

資産運用のため株式投資などを始めると、自然と経済に詳しくなります。自分が所有している株価の推移を確認するとともに、株式を発行している企業の業績や事業内容、最新のニュースに耳を傾けるようになるからです。一つの企業を理解しようとしているうちに、気がつけば世の中の多くの情報にアクセスし、吸収しているものです。経済や社会情勢に詳しくなれば、視野が広がり、仕事をする際に見える風景も変わってきます。世の中の動向に目を向け、投資で得た経験と知識を日々の業務に活かしましょう。

Point6 正しい情報を仕入れましょう。

世の中にはいろいろな金融商品があります。先入観や伝聞などで決め込まず、正しい情報を仕入れましょう。共済預金制度は、有利な金利で利用できますが、ペイオフ(預金保護制度)の対象外で、万が一の際に預金等が保護されないといった特徴があります。NISA、iDeCoといった商品にも、それぞれメリット・デメリットがあります。“いくら儲かるか”ではなく、それぞれの仕組みを理解し、正しい情報を仕入れるのが資産運用における第一歩です。

【collumn】未婚の方こそ積極的に資産運用を。

晩婚化が進む昨今、公務員の世界でも未婚の方が増えています。未婚の方は一般に子育てなどにかかる費用がなく、死亡保障のある生命保険に加入する必要性も低いことから、その分を資産運用にまわすことができます。環境問題などに意識の高い企業を応援するESG投資などにも関心が向きそうです。一方、長期的には、老後をどうするか、といった切実な課題に備える必要があります。

PROFILE

.jpg)

埼玉県所沢市 財務部長

林 誠(はやし まこと)さん

大学卒業後、「日本電気株式会社」での勤務を経て1990年に所沢市入庁。総務部では議会対応、財務部では予算編成などを担当した後、埼玉県地方分権推進室へ出向。2002年から財政部門、商業振興部門、政策企画部門等に所属し、現職。中小企業診断士、通訳案内士。著書に「お役所の潰れない会計学」(自由国民社)、「財政課のシゴト」(ぎょうせい)、「イチから分かる!“議会答弁書”作成のコツ」(ぎょうせい)、「9割の公務員が知らない お金の貯め方・増やし方」(学陽書房)、「公務員の読み書きそろばん」(学陽書房)。

関連記事

関連セミナー