公務員の年金制度について知ろう!

公務員の年金制度は2つの公的年金に加えて、公務員独自の年金が上乗せされる3階建てのシステムになっている。ここでは、公務員が加入している年金制度について詳しく解説していく。

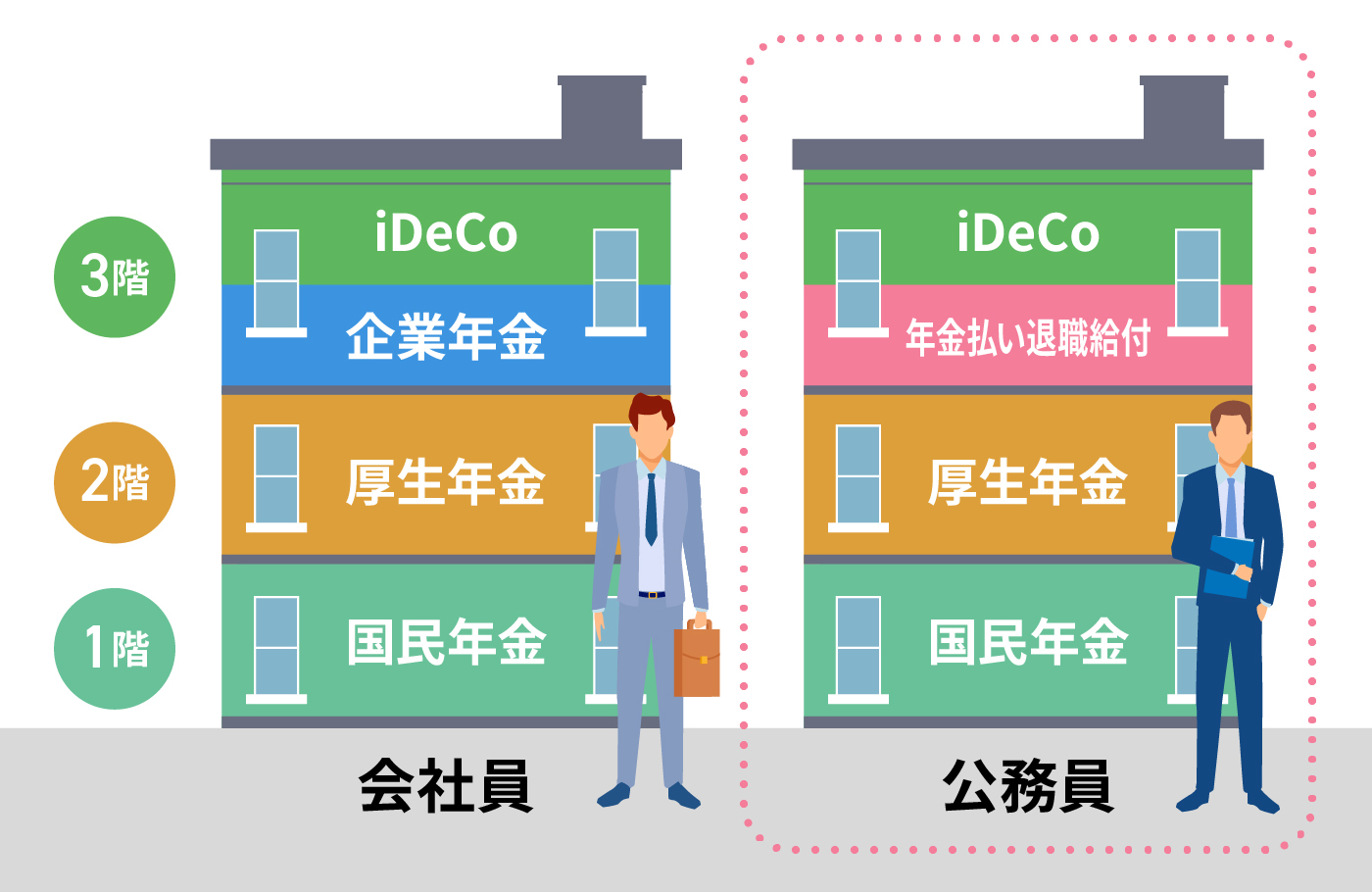

日本の年金制度は3階建て

日本の年金制度には「基礎年金(国民年金)」、「厚生年金」、「私的年金」の3種類がある。そのうち、基礎年金(国民年金)は全国民に共通する年金制度で、1階部分と呼ばれる。厚生年金は給与をもらって働く人が加入する年金制度で、基礎年金(国民年金)に上乗せして支給されるため2階部分と呼ばれる年金制度だ。この2つの年金制度は国から支給されるため、合わせて公的年金と呼ばれる。私的年金とは政府以外の組織が運営する年金制度のこと。私的年金は公的年金にさらに上乗せする形で支給されることから、3階部分と呼ばれる。

平成27年から共済年金が厚生年金に一元化

平成27年10月から共済年金が厚生年金に一元化された。共済年金は公務員の年金制度の2階部分に当たるもので、これまでは民間企業のサラリーマンが加入する厚生年金とは別に運営されてきた。一元化により公務員も厚生年金の加入者になり、保険料の負担率も平成30年度から18.3%に統一されている。

出典:国家公務員共済組合連合会「平成 27 年 10 月から共済年金は厚生年金に統一されます」

現在公務員がもらえる年金の種類とは?

現在の公務員が老後にもらえる年金の種類をそれぞれ詳しく見ていこう。

老齢基礎年金(国民年金)

老齢基礎年金は国民年金とも呼ばれ、日本に住む20歳から60歳未満の全ての人が加入する公的年金だ。「保険料納付済期間」と「保険料免除期間」などを合算した「受給資格期間」が10年以上ある場合には、65歳から受け取ることができる。受給資格期間はこれまで25年必要だったが、平成29年の法改正により10年に短縮された。

出典:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

国民年金は第1号から第3号に分けられ、公務員は第2号

国民年金の加入者は第1号被保険者から第3号被保険者に分けられていて、公務員はそのうち第2号被保険者に当たる。第1号被保険者は自営業やフリーランス、20歳以上の学生など保険料を自分で納める人たちのこと。第2号被保険者は会社員や公務員など厚生年金に加入する人たちで、保険料は事業主と折半で給与から天引きされて納付している。第3号被保険者は第2号被保険者の配偶者で、社会保険上扶養されている専業主婦などが該当。保険料は配偶者が加入する厚生年金などの制度全体で負担する仕組みになっており、個人的な納付はない。

老齢厚生年金(厚生年金)

老齢厚生年金は公的年金の2階部分に当たる制度で、厚生年金に加入していた人が65歳から受け取れる年金だ。厚生年金に加入していた時の報酬額や、加入期間に応じた額が老齢基礎年金に上乗せされる形で支給される。厚生年金は会社員や公務員など、国民年金の第2号被保険者が加入していて、給与から天引きで納めている保険料には国民年金部分も含まれているため、厚生年金に加入している会社員や公務員は国民年金を個人で納める必要はない。

公務員独自の制度!「年金払い退職給付(退職等年金給付)」

年金払い退職給付は公務員独自の年金制度だ。会社員でいう「企業年金」に相当するもので、年金の3階部分に当たる。平成27年に共済年金が厚生年金に一元化されたことで、共済年金の3階部分だった「職域部分」が廃止され、年金払い退職給付(退職等年金給付)が創設された。半分は「有期年金」、もう半分が「終身年金」の積立方式で運営され、原則として支給開始年齢は65歳から。そのうち、有期年金は10年または20年受給するか、一時金として受給の3つからいずれかを選択するシステムだ。年金の支給開始年齢は60歳からの繰り上げや、70歳までの繰り下げも可能になっている。

自分が受給できる年金見込額を確認するには?

自分が受け取ることができる年金見込額は、平成27年10月以降「ねんきん定期便」で公務員の場合でも確認できるようになった。ねんきん定期便は、毎年加入者の誕生月にはがきが送付され、これまでの年金の加入期間なども併せて通知される。ねんきん定期便を受け取ったら、その内容に間違いがないかを必ず確認しておこう。また、ねんきん定期便が手元にない場合や、受け取ったねんきん定期便の内容に不明な点がある場合は、ねんきん定期便に記載されている相談窓口に問い合わせてみよう。

令和5年度末の厚生年金受給者の平均年金月額は「14万7,000円」

厚生労働省の「令和5年度厚生年金保険・国民年金事業の概況」によると、老齢厚生年金を受給している人が受け取っている年金額は、令和2年度末では月額平均14万6,000円、令和5年度末では平均して月額「14万7,000円」だった。この年金受給額には、年金の1階部分に当たる老齢基礎年金(国民年金)の受給額も含まれている。また、調査は基本的に、公務員の共済が厚生年金に一元化される前に加入していた人たちが主な対象になっているため、国家公務員共済組合、地方公務員共済組合および日本私立学校振興・共済事業団の情報を含まないことも留意しておきたい。

出典:厚生労働省年金局 「令和5年度 厚生年金保険・国民年金事業の概況 」

年金払い退職給付(退職等年金給付)と職域加算が状況に応じて加算される

厚生年金と一元化されるまでの共済年金に加入していた人は、加入期間に応じて3階部分であった「職域加算」を受給することができる。これまで共済年金の職域加算と呼ばれていた年金は「経過的職域加算額」に名称が変わり、年金を受け取る際には共済組合から経過的職域加算が支給される。共済年金と厚生年金の一元化が行われた後の期間は、「年金払い退職給付(退職等年金給付)」のシステムが適用されるため、共済と厚生年金どちらも加入実績がある場合は、それぞれの加入状況に応じた額が加算される。

iDeCoも加入可能に

平成29年1月に確定拠出年金制度が見直され、公務員もiDeCo(個人型確定拠出年金)に加入できるようになった。iDeCoは任意で加入する個人年金のひとつで、必ず入らなければいけないものではなく、自分で必要と判断した場合にのみ加入する年金制度だ。公的年金に上乗せして支給される3階建て部分に当たり、これまで掛け金の上限1万2,000円だったものが、令和6年12月からは掛け金の上限も引き上げられ、月額2万円までの拠出が可能になった。

出典:厚生労働省「2024年12月から、iDeCoの拠出限度額が1.2万円→2万円になります!」

老後の人生設計のためにも、年金について正しく理解しよう

公務員が老後に受け取る年金は3階建ての制度になっており、受け取れる年金の見込み額は毎年誕生月に送られてくる「ねんきん定期便」で確認できる。老後に受け取る年金額は、年金の加入期間や働いていた頃の給与額などに応じて決まるため、老後の人生設計のためにも、この機会に改めて確認してみよう。

こちらの記事もオススメ!

こちらの記事もオススメ!

▶ 年金制度の仕組みを理解し、セカンドライフをより豊かにする。

関連記事

関連セミナー