.jpg)

空き家の増加と放置が全国で問題化している。空き家を長期間そのまま放置すると、経年劣化などによる倒壊リスクや犯罪のリスクも高まるため、早急に対策を取らなければならない。

本稿では、空き家対策の画期的な例として、京都市で2026年度に導入予定の「空き家税」を紹介する。導入の目的や固定資産税・都市計画税との違いを理解し、自身の自治体の空き家対策に役立てられることがないか考えてみよう。

【目次】

• 空き家税とは?

• 空き家税の目的とは

• 空き家税の課税対象者は?

• 空き家税の課税額の算出方法は?

• 固定資産税が最大で6倍になる特定空き家とは?

• 空き家税の実施で、不要な空き家が減ることが理想

※掲載情報は公開日時点のものです。

空き家税とは?

空き家税とは京都市が導入する予定の「非居住住宅利活用促進税」の通称である。空き家やセカンドハウスのように居住者がいない住宅があることで、京都市に居住を希望する人への住宅供給の妨げになっている点や防犯上・生活環境上で多くの問題がある点から、この税の導入が決められた。

.jpg)

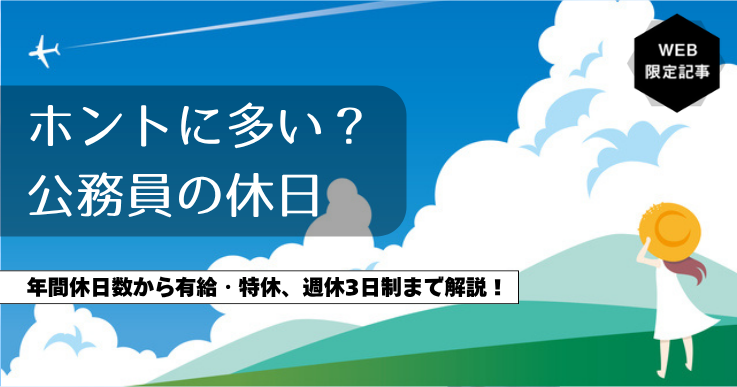

全国の空き家の数は増えている

京都市に限らず、全国で空き家の数は増えており、問題は深刻化している。

総務省が発表した「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)」によると、全国の総住宅数は6,502万戸のうち、空き家の数は900万戸で、空き家率は13.8%となっている(※1)。

また、以下のグラフの通り、空き家数は年々増えており、平成30(2018)年と令和5(2023)年を比較すると51万戸も増加している。この点からも、空き家対策の重要性がお分かりいただけるだろう。

.jpg)

※1・画像出典:総務省「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」

▶ 増え続ける空き家に、自治体はどう立ち向かう?最新ソリューションまとめ

「ジチタイワークス民間サービス比較」では、サービス資料の確認とダウンロードが可能です。

空き家税が成立するまで

京都市で空き家税が検討され始めたのは令和2年8月のことだ。

有識者や市民公募委員などで構成される「京都市持続可能なまちづくりを支える税財源の在り方に関する検討委員会」が設置され、セカンドハウス所有者の適正な負担について審議された。その際、セカンドハウスだけでなく、空き家など居住者がいない住宅も「非居住住宅」とされ、検討対象となっている。

審議では、非居住住宅が住宅供給の可能性を狭めていることや若年層、子育て層の定住人口の伸び悩みの原因になっているとし、空き家発生の抑制、および現在、将来の社会的費用の低減を目的として、非居住住宅の所有者を対象に法定外税の創設が提言された。

その後、複数回の審議を経て、令和4年3月「京都市非居住住宅利活用促進税条例」が成立した。令和5年3月には総務大臣の同意を得て、令和5年4月に条例が公布されている(※2)。なお、京都市によると、空き家税(非居住住宅利活用促進税)が実際に導入されるのは2026年度以降になる予定だ。

※2出典:京都市非居住住宅利活用促進税条例(令和5年4月13日京都市条例第1号)

空き家税と固定資産税、都市計画税の違い

土地や建物にかかる税といえば「固定資産税」や「都市計画税」がある。これらの税と空き家税の違いを確認しておこう。

.jpg)

固定資産税とは、土地や建物などに対してかかる税である。納税義務があるのは、毎年1月1日時点で土地や建物を所有している人だ。税額の算出は、土地・建物それぞれの固定資産評価額をもとに行われる。また、納税先は不動産が所在する市区町村となっている。

税金の使途が決まっていない「普通税」の固定資産税とは異なり、都市計画税は、都市計画事業や土地区画整理事業に使うために徴収される「目的税」である。課税されるのは市街化区域のみとなっており、全ての土地・建物所有者に課税されるわけではない。なお、都市計画税も固定資産税同様、納税義務があるのは1月1日時点の所有者だ。

固定資産税、都市計画税ともに、居住の有無は関係なく、所有していれば課税される。しかし、空き家税は非居住住宅の所有者にのみ課税される。人が住んでいれば課税されることはない。

こちらの記事もオススメ!

こちらの記事もオススメ!

▶ 新たな課税で、住宅確保と空き家対策の両立を図る。

空き家税の目的とは

京都市が空き家税を導入する目的を押さえておこう。

1.住宅供給と居住の促進、非居住住宅発生の抑制

京都市の見解では、空き家や別荘、セカンドハウスといった「非居住住宅」の存在が、京都市への移住希望者や住宅供給の妨げになるとされている。また、非居住住宅が防災面や防犯面、生活環境に関する問題を引き起こすとされ、地域コミュニティの活力低下の要因にもなると考えられている。

空き家税の導入で、空き家を賃貸・売却に出す人が増え、京都市に住みたい人に適切に住宅が供給されることが期待されている。

2.現在と将来の社会的費用の低減、およびその財源の確保

空き家税徴収で確保した税収を、非居住住宅活用支援に役立てたいという狙いもある。具体的には、以下のような支援だ。

・若年層や子育て層への住宅供給の促進

・生活環境の整備

・地域コミュニティの活性化

京都市では、少子化の影響もあり転入者よりも転出者が多い現状がある。持続可能な地域となるためには、空き家を減らし、多くの若年層・子育て世代に居住してもらう必要がある。空き家税は住宅供給はもちろん、住みやすい京都市づくりにも役立てられる。

空き家税の課税対象者は?

京都市の空き家税の課税対象者は「市街化区域内にある非居住住宅の所有者」である。なお、非居住住宅とは「住宅のうち、その所在地に住所を有する者がないもの」と定義されている。

ただし、非居住住宅かどうかの判断は住民票の有無ではなく、実際にそこで生活をしているのか、つまり生活拠点であるかで判断される。

また、市街化調整区域や都市計画区域外にある非居住住宅は空き家税の対象とはならない。

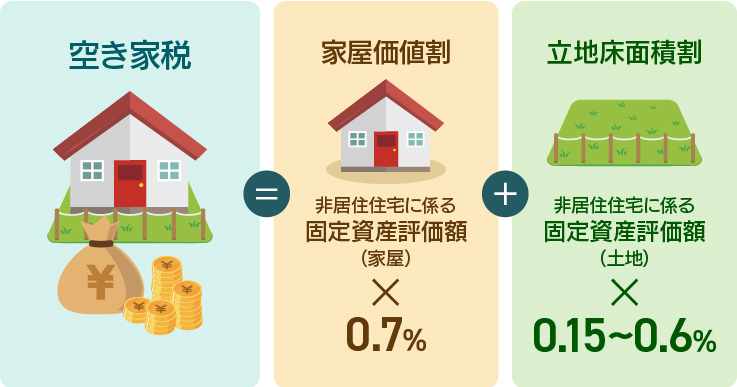

空き家税の課税額の算出方法は?

.jpg)

空き家税が課税されるかは、空き家税導入後の毎年1月1日に決定する。1月1日時点の所有者に課税されるということだ。

課税標準および税率は以下の通りとなる。

【課税標準】

・家屋価値割:非居住住宅にかかる固定資産税

・立地床面積割:非居住住宅の敷地の用に供する土地に係る1平方メートル当たり固定資産評価額×当該非居住住宅の延べ床面積

【税率】

・家屋価値割:0.7%

・立地床面積割 700万円未満の場合 0.15%

700万円以上900万円未満 0.3%

900万円以上 0.6% (※3)

※3出典:京都市ホームページ「非居住住宅利活用促進税について<令和8年以降導入予定>」

分かりやすくあらわすと以下のようになる。

課税が免除されるケース

空き家税は空き家を持つ全ての人に課税されるわけではない。以下に当てはまる場合は免除される。

・家屋価値割の課税標準額(家屋の固定資産評価額)が20万円(導入当初5年間は100万円)未満のもの

・事業の用に供しているもの、または1年以内に事業の用に供することを予定しているもので、所有者から申告があったもの

・賃貸または売却を予定しているもので、所有者から申告があったもの(1年を経過しても契約に至らなかったものは除く)

・固定資産税において非課税または課税免除とされているもの

・景観重要建造物その他歴史的な価値を有する建築物として規則に定めるもの

そのほか、非居住住宅の居住者または所有者が死亡した場合は、最大3年間の徴収猶予があり、猶予期間中に非居住住宅でなくなった場合は納税義務が免除される。

固定資産税が最大で6倍になる特定空き家とは?

京都市に限らず全ての土地・建物所有者にかかる固定資産税も「特定空き家」になると、税額が最大で6倍もかかることになる。特定空き家に該当するケースを確認しておこう。

.jpg)

特定空き家の定義とは

空き家対策特別措置法第2条2項では、以下のいずれかに該当する空き家を「特定空き家」と定義している(※4)。

・そのまま放置すれば倒壊など著しく保安上危険となるおそれのある状態、または著しく衛生上有害となるおそれのある状態

・適切な管理が行われていないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

通常、固定資産税と都市計画税には「住宅用地の特例」という優遇措置があり、住宅用用地であれば、固定資産税は最大6分の1、都市計画税は最大3分の1に軽減される。しかし、特定空き家に指定されると、この優遇措置は将来的に利用できなくなる。

※4出典:空家等対策の推進に関する特別措置法(平成二十六年法律第百二十七号)

空き家を持っているだけで、課税額が大幅に上がる恐れがあるため、自治体としても、空き家の実態調査を行い、所有者に対して指導・勧告を行っていくべきだろう。

空き家税の実施で、不要な空き家が減ることが理想

空き家増加は全国でも問題となっている。京都市の空き家税は、空き家対策推進の大きな一歩となるはずだ。実際の導入はまだ先の予定だが、導入後、空き家率がどう変化するかも見守っていきたい。

また、若年層や子育て層を地域に呼び込むためにも、空き家の活用は重要となってくる。空き家税導入だけでなく、売却や賃貸で空き家を減らし、住みたい人に住宅が供給できるような取り組みを各自治体で考えていくべきだろう。

.png)

.jpg)

】バナー広告_株式会社ICHICO_PR.jpg)

.png)