解説するのはこの方

解説するのはこの方

山下 幸子(やました ゆきこ)さん

山下FP企画 代表

ファイナンシャルプランナー CFP®

約20年間にわたり、2,000世帯以上のお金の相談に向き合い、お客さまのライフプランをもとに、マネープランのアドバイスと実行支援(家計・保険・投資・不動産・相続)をワンストップでトータルサポートしている。

完璧主義が挫折を招く⁉家計簿が続かない理由

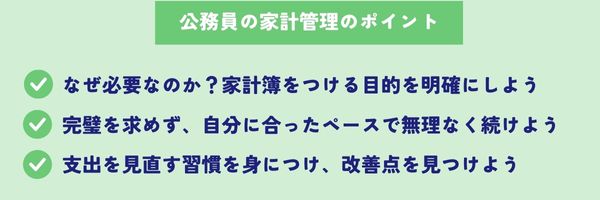

公務員は比較的収入が安定している一方で、ボーナスや昇給が大幅に増えるわけではありません。そのため、長期的な視点で資産を増やすには、家計管理が重要です。その際、“家計簿”をつけることが有効な手段といえます。

しかし、私がこれまでに受けた相談の中で、公務員の方からも「家計簿をつけるのが苦手」「続ける意思はあるものの三日坊主で終わってしまう」という声を多く聞いてきました。

家計簿をつけることは、日記を書くことによく似ています。得意な人にとっては簡単で習慣化しやすい一方、苦手な人にとっては、何度試しても難しく、負担に感じることがあります。

挫折してしまう理由は人それぞれですが、多くの場合、“完璧主義”が大きな壁となっているといえます。

例えば、「毎日きちんと記録しなければならない」と思い込んだり、「1円単位で正確に記録しないと意味がない」と感じたりすることで、家計簿をつけること自体がストレスになってしまうことがあります。

また、最初から複雑なフォーマットやルールを採り入れると、それが負担となって続けるハードルが高くなる原因にもなります。

一方で、家計簿が苦手な人でもうまく続けられる方法があります。それは、“完璧を求めない” “ゆるく始める” “自分に合った方法を見つける”ことです。

例えば、細かい支出を全て記録するのではなく、大まかな支出だけを記録したり、週に1回だけまとめて記入する方法などを試したりするのもよいでしょう。紙の家計簿が苦手な人は、スマートフォンアプリを活用するのもオススメです。

家計簿は、単なる数字の記録作業ではなく、自分のお金の流れを“見える化”し、生活をよりよくするためのツールです。そのため、無理せず、自分に合ったペースで続けることが大切です。

最初は小さな一歩でも、積み重ねることで大きな成果につながります。家計簿を通じて、自分の生活の本質を見つめ直すきっかけにしてみましょう。

ここからは、「なぜ家計簿をつけるのか?」という目的を見定め、一人暮らし、夫婦、お子さんのいる夫婦と3つのパターンに分けて、日々無理なく続けられる家計簿のつけ方を解説していきます。

家計簿をつける目的とは。

家計簿をつける一番大きな目的は、“お金を有効に使うための現状を把握し、将来の計画を立てるため”です。そのほかにも、以下のような目的があります。

• 預金を増やしたい

• ムダづかいを減らしたい

• 何にいくら使っているかを把握したい

ただし、家計簿をつけること自体が目的になってしまうと、続けることが難しくなります。

大切なのは、“自分は何のために家計簿をつけるか?”を明確にし、目的意識をもつことです。この点を意識することで、挫折を防ぎ、家計簿を効果的に活用できるようになるでしょう。

Case1. 一人暮らし(独身)の場合

課題

一人暮らしの場合、自身のお金の使い方について意見やアドバイスをしてくれる人がいないという人も多く、本当にその支出でいいのか?と、客観視するのが難しくなる傾向にあります。

その結果、趣味や嗜好品に過剰に費やしてしまっても気づかないことがあり、それが大きな落とし穴になることもあります。

ポイント 家計の穴を見つける

●支出を分類する

支出を細かく分けるよりも、住居費、水光熱費、通信費、食費、被服費、交際費、そのほかなど大まかなカテゴリーで記録することをオススメします。

●記録の工夫をする

記録の方法としては、家計簿を新たに購入してつけるのはハードルが高くなりがちです。そのため、手帳の余白に簡単に記入する方法が手軽でしょう。

記録の方法としては、家計簿を新たに購入してつけるのはハードルが高くなりがちです。そのため、手帳の余白に簡単に記入する方法が手軽でしょう。

また、スマートフォンのメモ機能や音声入力を活用して、お金を使った際にその場で記録するのも便利です。全ての支出を最初から記録することに抵抗がある場合や、継続する自信がない場合は、まず「食費」だけ、または「交際費・飲み会」だけを記録してみるのもいいでしょう。

●1週間単位で集計する

毎日の大まかな支出を日々集計するのではなく、1週間単位で使用したお金を集計し、その週の総額を一度見直す習慣をつけることで、自分の金銭管理に大きな変化が見えてきます。

これにより、自分のお金の流れを把握しやすくなり、改善点が見つけやすくなります。家計簿をつける目的は、支出を完璧に記録することではなく、お金の賢い使い方を学び、節約し、増やすことにあります。

使ったお金にムダはなかったか、本当に必要な支出だったかを振り返り、行動を変えていくことが重要です。

Case2. 夫婦(共働き/子どもがいない)場合

.png)

課題

共働き夫婦の場合、2人の収入があるため、一見すると財政的な余裕があるように見えます。しかし、この“どちらかの収入に頼れる”という安心感から支出管理がおろそかになることもあるでしょう。

特に、日常の外食費や趣味、娯楽への支出は、気づかないうちに増えていく傾向があり、これが家計のムダ遣いにつながることも。

ポイント 生活口座で家計を一元管理する

2人で支出状況を共有し、変動費(食費や娯楽費など)については予算を設定し管理することが効果的といえます。

●生活口座を作成する

すでに実施している人も多いかもしれませんが、夫婦どちらかの名義で口座をつくり、メインの生活口座として管理する方法があります。

例えば、夫側が家賃、水道光熱費、食費など、妻側は、事前に話し合った金額を振り込みます。日用品や食材を購入する際は、スーパー専用のクレジットカードや家族カードを使用し、生活口座に結びつけることで、家計簿自体は別途用意する必要がなくなります。

例えば、夫側が家賃、水道光熱費、食費など、妻側は、事前に話し合った金額を振り込みます。日用品や食材を購入する際は、スーパー専用のクレジットカードや家族カードを使用し、生活口座に結びつけることで、家計簿自体は別途用意する必要がなくなります。

●1カ月単位で集計する

共働き夫婦の場合、収入が安定しているため、毎日の細かい集計は不要です。1カ月単位で支出をまとめて集計し、「予算内に収まっているか」「ムダ遣いがなかったか」を確認する習慣をつけるだけで十分です。

この過程で、お互いの価値観や優先順位を確認でき、家計管理がスムーズになるだけでなく、2人のライフプランもより明確になります。

Case3. 夫婦(共働き/子どもがいる)場合

課題

子どもがいる場合でも、基本的なことは前述した内容と同じで、メインの生活口座で管理します。ただし、教育費が想定以上に負担となり、これが家計赤字の主な原因となることもあります。

ポイント 教育費専用の口座を用意する

小学校から大学までの教育費を時系列で見積もった計画表を作成し、目標金額を設定した上で貯蓄や投資をスタートします。

●教育費専用の口座で管理する

子どもの成長に合わせて、教育関連費用(お稽古料、塾代、中学校から大学の受験費用、旅行、短期留学など)の計画を立て、専用の銀行口座を作成します。

子どもの成長に合わせて、教育関連費用(お稽古料、塾代、中学校から大学の受験費用、旅行、短期留学など)の計画を立て、専用の銀行口座を作成します。

重要なのは、メインの生活口座とは別に管理すること。目標金額まで時間がある場合は積立投資を検討することも可能ですが、時間が限られている場合は専用口座を使い、必要金額を準備することで安心できます。

●予備費も教育費専用口座に振り分け

予備費も教育費専用口座に振り分けましょう。例えば、高校を公立から私立に変更する、国立から私立に進学する、4年制の大学から大学院に進学する、自宅から通学予定が下宿に変わるなど、予期せぬ出費が発生することがあります。

教育ローンや奨学金の利用は最終手段として考え、家計に余裕がある場合は、その資金を教育費専用口座に移して管理することで、家計簿を作成する手間を省きつつ、必要な教育費を確保できます。

大切なのは、家計簿をつける行為そのものではなく、自分のお金の使い方や癖を知り、ムダを削減し必要な資金を貯めることです。家計簿という形に固執せず、支出を記録し、見直して改善を試みてください。

.png&w=1920&q=85)

関連記事

関連セミナー