読者投稿ページは、自治体職員が日々の業務や活動している内容を発表・共有できる場です。読者自ら執筆した原稿の中から、編集室が選出した記事を、ジチタイワークスWEBで公開させていただきます。

ぜひ、皆さんの自治体職員としての経験や取り組みを、編集室にお届けください。

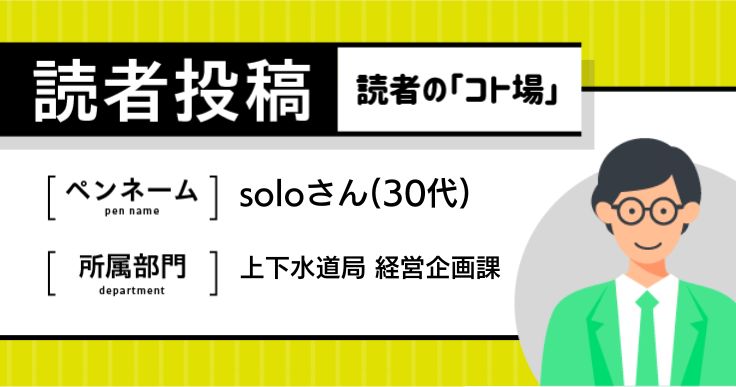

● 投稿者(自治体職員)プロフィール

テーマジャンル : 会計

ペンネーム : soloさん(30代)

所属部門 : 上下水道局 経営企画課

公営企業にとってインボイス対応は自分事。

私は令和5年4月に上下水道局の経理部門へ異動となりました。令和5年10月にはインボイス制度が始まるため、対応を進めなくてはいけないという状況でした。上下水道局は、消費税の申告納税義務があります。そのため、インボイス制度下においては、一般会計と同じくインボイスを発行するだけでなく、インボイスを受領しないと消費税の控除額が損をするという状況でした。

私はインボイス対応にあたって、体系的に勉強するために、消費税法能力検定1級を取得したり、参考書籍(※)を読んだりしました。それを資料にまとめあげ、実際の運用設計や上下水道局内への説明会も開催。上下水道局内は、インボイス制度対応が組織の状況に直結する、いわゆる“自分事”であったため、各所属が協力的な対応を行ってくれました。

※分かりやすいと思った参考書籍をご紹介します

・「インボイスの気になる点がサクッとわかる本(改訂版)」高山 弥生 著、税務研究会出版局

・「誰も書かなかったインボイス制度のポイント!! これが本当のインボイス対策〔第2版〕」黒永 哲至 著、税務経理協会出版

一般会計ではインボイス対応は他人事?

一方、市長部局では、全庁にインボイス対応の通知が発出されたのは、令和5年9月になってからのことでした。実際に一般会計を担当している職員に話を聞くと、「消費税の課税判断は各所属で行わなければならないが、それを判断する情報が足りない」とか、「そもそも何が分かっていないかも分からない」という嘆きが聞こえてきました。

このような状況下でも、公共施設の使用料、駐車場料金、し尿処理手数料、ネーミングライツ料などの関係部署はすぐにインボイス対応が必須なため、なんとか必死に対応していました(やっぱり、自分事になると、みんな必死になります)。

ここで大切なことは、インボイスを適切に発行しないと、“事業者が仕入税額控除を受けられず損をする”ということです。市民のためというのであれば、市民のキャッシュに迷惑をかけないのは当然のことになりますので、インボイス制度に対応しないことは、市民の期待を裏切ることにつながると思います。

私の部署は関係ない?公務員ならそれでは済まない。

あるとき、税務部門で証明書を発行された際に、インボイスを発行してほしいと粘られた方がいらっしゃったそうですが、職員は「インボイスは発行できないので…」というばかりで、話が平行線だったそうです。

このケースでは、「(消費税法関係法令には)証明にかかる行政手数料は非課税であると明記されているので、インボイスの発行対象になりません」と、きちんとインボイスを発行できない理由を説明する必要があったと思います。

また、消費税のトピックとして、社会福祉事業関係の課税判定誤りで、全国的に億単位の消費税の追加負担を行わなければならない自治体の例が発表されています。これらのようなケースが存在するため、消費税法の対応やインボイス対応は他人事ではありません。公務員である以上、意識だけでももつ必要があると考えています。

.png)

.jpg)

】バナー広告_株式会社ICHICO_PR.jpg)

.png)