近年、住宅ローン減税のルール変更が相次いでいる。税負担に大きく影響するため、最新情報を押さえておきたいところだ。

今回は、住宅ローン減税の基本的な仕組みや条件、法改正のポイントなどについて、元東京国税局職員のマネーライター小林 義崇(こばやし よしたか)さんに教えてもらった。

※本記事は、資産形成に対する理解を深めるための情報提供を目的としており、いかなる投資の推奨・勧誘を行うものではありません。

解説するのはこの方

解説するのはこの方

小林 義崇 (こばやし よしたか)さん

大学卒業後、東京国税局の国税専門官として、都内税務署や国税局などに13年間勤務。相続税調査をはじめ、確定申告の相談対応や不動産売買、証券取引にかかる税務も経験し、「お金持ちはなぜお金持ちになれたのか」社会のリアルを知る。退職後は、マネージャンルの記事執筆を中心に活動。

著書に、『僕らを守るお金の教室』『すみません、金利ってなんですか?』(サンマーク出版)、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)などがあり、累計の販売部数は25万部超。

住宅ローン減税の基本を解説。

住宅ローン減税は、住宅を購入する際に借り入れたローンの年末残高に応じて、所得税や住民税が減額される制度です。具体的には、年末時点の住宅ローン残高の一定割合が控除されることで、税負担が軽減されます。

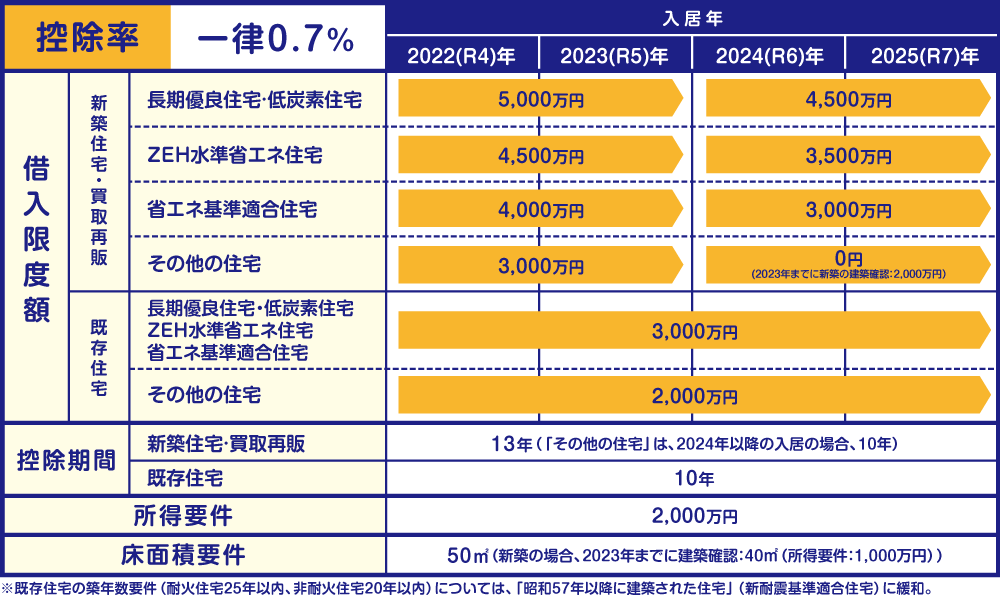

住宅ローン減税による効果は、年末時点の住宅ローン残高の0.7%で計算し、これを最大13年間にわたって控除することができます。ただし、入居年や住宅の種類(新築か中古かなど)によって控除額や控除期間は異なります。

住宅ローン減税を受けるためには、初年度に確定申告を行う必要があります。確定申告を行う際には、住民票の写しや登記事項証明書など、添付書類をつける必要があります。2年目以降は、給与所得者であれば年末調整で手続きを済ませることができます。

住宅ローン減税の条件とは。

住宅ローン減税には、様々な条件が設けられています。一つでも満たせない条件があれば減税を受けられないため、自宅を買う前にチェックしておきましょう。主な条件は次のとおりです。

・合計所得

合計所得金額が2,000万円を超える年は、住宅ローン減税を使うことはできません。従来は3,000万円がボーダーラインだったのですが、税制改正を受けて引き下げられました。

・床面積

住宅の床面積は、50平方メートル以上が条件です。ただし、令和6年までに建築確認を受けた新築住宅においては、40平方メートル以上50平方メートル未満でも認められます(合計所得金額が1,000万円以下であること)。

なお、床面積の条件で注意したいのは、“不動産登記上の床面積で判定する”というルールです。測定方法の違いにより、チラシなどの表記が不動産登記の床面積と違っている場合があるので、確認が必要です。

・住宅の用途

住宅ローン減税は、自分の住居にしか使えません。賃貸に出している住宅はもちろん、別荘や親族の住居なども対象外です。住居の一部を店舗などで利用している場合も、少なくとも床面積の2分の1以上は自身の居住用でなくてはいけません。

・住宅ローンの償還期間

ローンの償還期間が10年以上であることが要件です。親族や知人などからの借入金は住宅ローン減税の対象にならないので注意してください。

・築年数

中古物件を購入する場合、“昭和57年以後に建築されたもの”“現行の耐震基準に適合しているもの”のいずれかである必要があります。

・転居のタイミング

住宅ローン控除を受けるには、新居の引き渡しを受けた日(または工事完了日)から6カ月以内に、自らが居住する必要があります。仕事の都合や元の家が売れないなどの事情で引っ越し時期が遅れるとしても、確実に半年以内に転居して住民票を移すようにしましょう。

[ 住宅ローン減税等の住宅取得促進策にかかる所要の措置 ]

※国土交通省住宅局「住宅ローン減税省エネ要件化等についての説明会資料」をもとに当社作成(https://www.mlit.go.jp/jutakukentiku/house/content/001614831.pdf)

節税効果をアップする方法。

住宅ローン減税の効果は、どのような住宅を買い、どのようにローンを組むかによって変動します。次の方法を使うことで、減税効果を高めることができます。

・省エネ住宅を買う

住宅ローン減税は住宅ローンの年末残高にもとづいて計算しますが、住宅の種類によって「借入限度額」という上限額があります。もしも借入限度額を超える住宅ローンを借りても、超えた分は税金に影響しません。

この借入限度額を増やすには、できるだけ省エネ性能の高い住宅を買う必要があります。例えば、省エネ基準住宅を購入した場合、原則として借入限度額は3,000万円です。しかし、長期優良住宅や低炭素住宅を購入した場合は、原則4,500万円まで借入限度額を増やせます。

ただし、借りる住宅ローンの金額がそもそも低い場合は、省エネ性能の高い住宅を買ってもメリットを活かせません。仮に2,000万円でローン残高が収まるなら一般的な省エネ住宅でも、長期優良住宅などでも減税効果は変わりません。

・ペアローンを組む

夫婦でペアローンを組むという方法も効果的です。住宅ローン控除は個人単位で申請できるため、ペアローンを組めば、それぞれ節税メリットを受けることが可能です。例えば、夫だけであれば年間の控除上限額が35万円でも、夫婦共有なら合わせて70万円までの控除を受けることができます。

ただし、ペアローンを組むときに注意すべきことがあります。それは、“物件の名義とローンの負担者を合わせる”ということ。例えば、夫婦共有で3,000万円の自宅を購入し、1,500万円ずつペアローンを組んだとしましょう。

その後、夫婦どちらかが仕事を辞めた場合、もう片方が残りのローンを肩代わりして返済することになりますが、その際、返済できなくなった側からもう片方へ1,500万円の贈与があったとみなされ、贈与税が課せられる可能性があるのです。

昨今の法改正をチェックする。

税制は頻繁に改正が行われ、住宅ローン減税も例外ではありません。令和6年以降に気をつけたい条件をチェックしていきましょう。

・省エネ基準を満たさない新築は除外

令和6年以降、省エネ基準を満たさない新築住宅については、住宅ローン減税の対象外となっています。一方、中古物件の場合は省エネ基準を満たさない住宅でも住宅ローン減税を受けられます。

従来の住宅ローン減税は中古よりも新築が有利だったのですが、法改正によって、省エネ性能によっては中古物件の方がよいケースが出てきています。自宅を購入する際は、あらかじめ住宅ローン減税の効果を確認しておくとよいでしょう。

子育て世帯への優遇措置がある。

住宅ローン減税について、令和6年度から新たに子育て世帯・若者夫婦世帯に対する優遇措置が導入されています。対象となるのは、次のいずれかに該当する世帯です。

・18歳以下の子どもがいる世帯(子育て世帯)

・夫婦のどちらかが39歳以下の世帯(若者夫婦世帯)

例えば、新築で省エネ基準適合住宅を購入した場合、借入限度額は原則3,000万円です。しかし、子育て世帯・若者夫婦世帯であれば、借入限度額が1,000万円アップして4,000万円となります。もしも年末時点でローン残高が3,000万円を超える見込みであれば、優遇措置によって税負担を抑えられます。

子育て世帯・若者夫婦世帯への優遇措置は、令和6年の今年1年間だけの限定措置です。同年8月の報道によると、国土交通省が子育て世帯や若者夫婦向けの優遇措置を令和7年末まで1年間延長するよう令和7年度の税制改正要望に盛り込むとのことですので、自宅を買う予定のある方は、今後の動向もぜひチェックしておきましょう。

公務員が住宅ローン減税を最大限に活用するには?

公務員は安定した収入を背景に、これらの住宅ローン減税を有効に活用することができます。

また、共済組合や互助会による補助制度を併用することで、家計の負担をさらに軽減できる場合もあります。各種制度は所属する組合や職場によって異なるため、事前に確認して最適な選択を行いましょう。

あわせて読みたい

_737x387_0828.jpg)

_西_03.jpg)

.jpg)

】バナー広告_株式会社ICHICO_PR.jpg)

.png)