解説するのはこの方

解説するのはこの方

頼藤 太希(よりふじ・たいき)さん

経済評論家/マネーコンサルタント

株式会社Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。

『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki

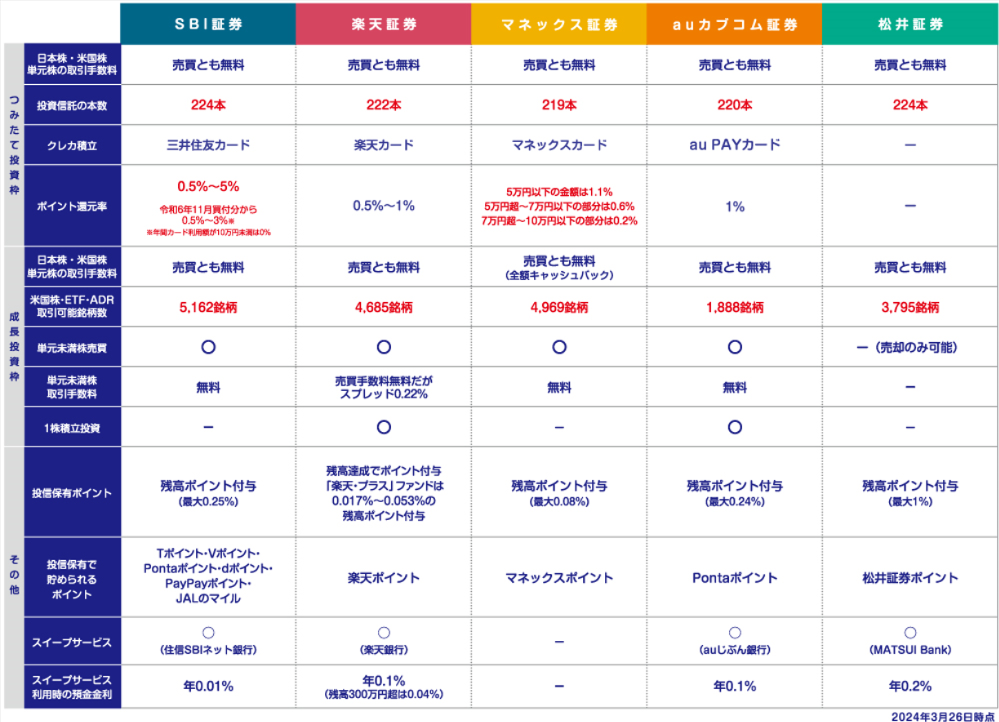

便利なサービスが満載!新NISA口座開設のポイント。

Q.新NISAの金融機関選びのポイントは?

A.オススメは、低コスト商品が多く、クレカ積立ができるネット証券です。

新NISAの口座は1人1口座しか開けません。途中で金融機関を変えることもできますが、手間も時間もかかるので、最初から一番よいところを選んで口座開設しましょう。オススメは、ネット上で営業をしているネット証券。取り扱いのある商品が多く、コストも安く、サービスも充実しているからです。

ただ、ひと口にネット証券といっても、サービスは各社異なります。

<主なネット証券の比較>

画像拡大

画像拡大

※(株)Money&You提供資料より当社デザイン

どのネット証券を利用したとしても、新NISAのつみたて投資枠の売買手数料や、成長投資枠での日本株・米国株の売買手数料は無料。その上、つみたて投資枠の商品数も豊富です。

「クレカ積立」は、つみたて投資枠の商品の代金をクレジットカード払いできるサービス。令和6年3月8日、内閣府令「金融商品取引業等に関する内閣府令」が一部改正されたことによって、毎月10万円までクレカ積立ができるようになりました。クレカ積立を利用すると、クレジットカードのポイントが手に入ります。

加えて、投資信託の保有残高などに応じてポイントがもらえるサービスもあります。どのポイントがためられるかは、証券会社により異なります。普段からためているポイントが貯まる証券会社がベターですね。

通常100株単位で売買する日本株も、今は1株から購入できる「単元未満株」のサービスによって、1株数百円〜数千円程度で売買が可能。銀行口座と証券口座を連携させるスイープサービスを利用すると、銀行口座に入れたお金を証券口座に移す手間なく投資に使えます。その上、銀行口座の預金金利がアップする金融機関もあります。

投資戦略は自分のライフスタイルに合わせて考える。

Q.月々の積立額の目安は?

A.まわりを気にせず、自分の家計に無理のない金額で取り組みましょう。

自分のまわりで月10万円積み立てていると聞いたり、ネットで見た平均が積立金額6万円などになっていたりすると、焦ってしまうかもしれません。しかし、投資はあくまでも自分のためです。自分の家計に無理のない金額で行うのが鉄則です。

無理なく投資できる金額といえば、月1〜5万円くらいでしょうか。人によって、無理のない積立金額は異なります。

お金は、“日々出入りするお金”、“3年〜5年程度で使う予定のお金”、“10年以上使わない、将来のためのお金”に分けてためることが大切です。新NISAでためるお金は、教育資金や老後資金など10年以上使わない、将来のためのお金です。それ以外のお金は新NISAではなく、適した制度・商品でためることが大切です。新NISAは万能ではありません。

日々出入りするお金は、もしもの場合に備えるお金や日常生活費です。生活費の6カ月~1年分は確保しておけば、急な病気やケガで働けなくなったり、リストラや転職などが起こったりしても慌てずに済みます。出し入れしやすい普通預金口座でためておきましょう。

3年〜5年程度で使う予定のお金は、結婚資金やマイホームの頭金、留学費用などです。普通預金よりも増やしたいところですが、いざ使うときに元本割れしていると大変です。比較的安全性が高い定期預金や個人向け国債などが適しています。

Q.一定額or一括どちらがいいでしょうか。

A.定額の方が精神衛生上やさしく、暴落相場も味方につけられます。

必ず右肩上がりで上昇する商品を買うなら、一括で購入した方がもうかります。

また、20年・30年・40年と長期で見れば、世界の株式市場は今よりも高い価格水準にあることが期待できます。

しかし、投資に必ずはありませんし、どんな商品であっても暴落することはあります。一括投資した商品が暴落したら、“本当に値上がりするだろうか”と不安になるはずです。この不安を解消するには、一定額ずつコツコツ投資する積立投資がオススメです。

一定額ずつの積立投資をすることで、平均購入単価を安定させる「ドル・コスト平均法」の効果を活かせます。その上、一度設定すれば自動的に淡々と投資が続けられますし、投資で得られた利益を再投資することで利益を大きくする「複利」の効果も活かせます。これにより、市場の暴落すら味方にすることができます。

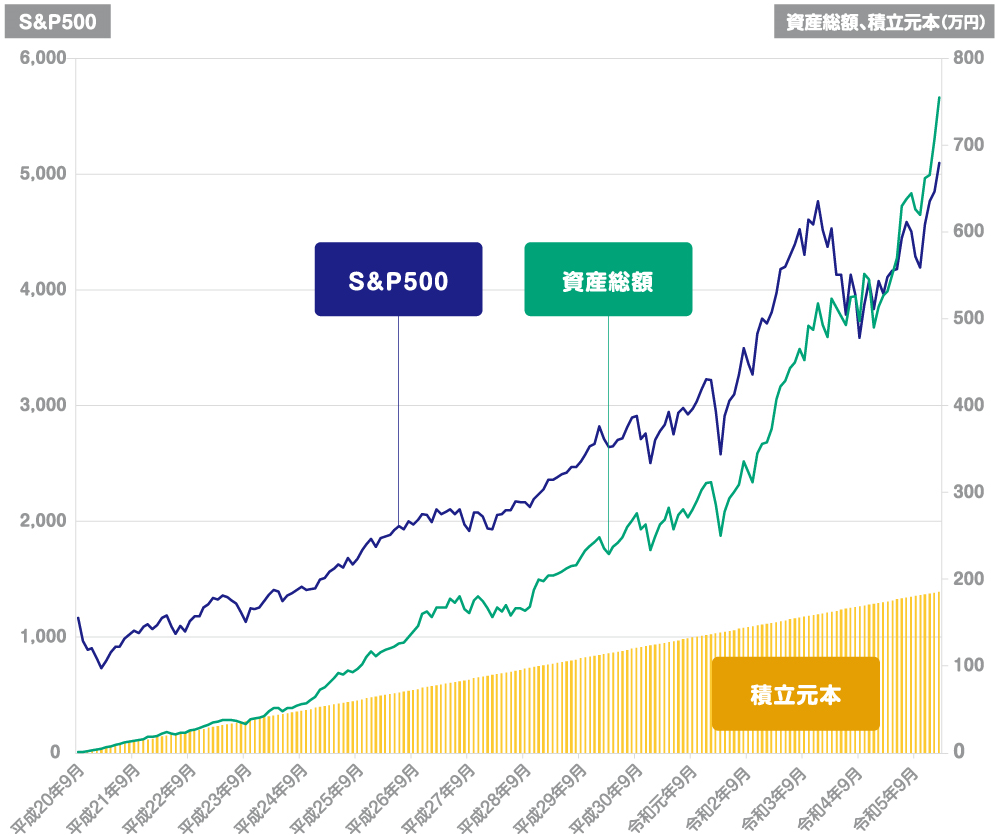

仮にリーマンショックが起こった平成20年9月から令和6年2月まで、「S&P500(米国市場に上場している主要な500社の株価をもとに算出される株価指数)」に、毎月1万円積み立てていた場合、資産は次のようになっています。

<仮にリーマンショックから積み立てていた場合はどうなる?>

※(株)Money&You提供資料より当社デザイン

※(株)Money&You提供資料より当社デザイン

積み立てた金額の合計(積立元本)は186万円なのに対し、資産総額は約755万円。実に約569万円もの利益が得られている計算です。一定額の積立投資を続けた結果、お金が大きく増やせていることが分かります。

リスク許容度を考慮した運用先の選び方。

Q.上手な運用方法について教えてください。

A.長期・積立・分散投資で「コア・サテライト戦略」を実践しましょう。

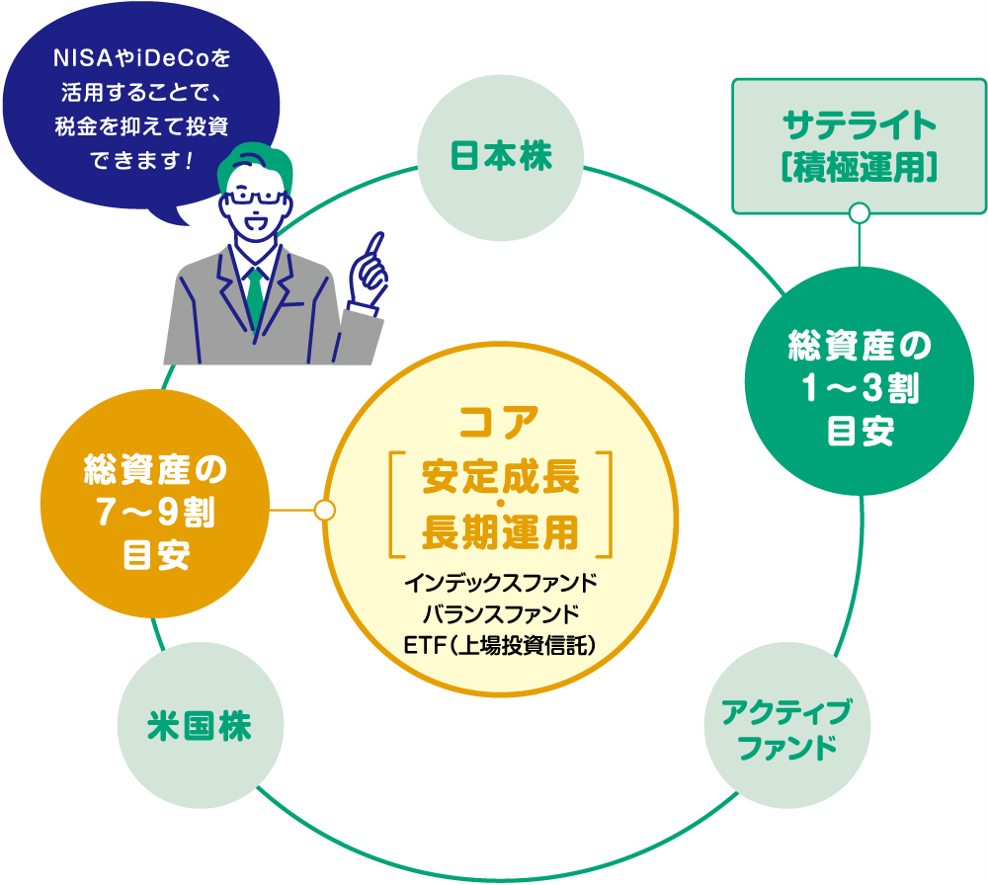

新NISAでは、つみたて投資枠・成長投資枠を活用して長期・積立・分散投資を行うのが堅実です。このとき取り入れたい考え方に「コア・サテライト戦略」があります。

コア・サテライト戦略は、自分の資産の7〜9割を長期安定成長の「コア資産」、残りの1〜3割を積極運用の「サテライト資産」に分けて運用する戦略です。

<新NISAを利用したコア・サテライト戦略とは>

※(株)Money&You提供資料より当社デザイン(出典:著書『はじめての新NISA&iDeCo』(成美堂出版)より抜粋)

※(株)Money&You提供資料より当社デザイン(出典:著書『はじめての新NISA&iDeCo』(成美堂出版)より抜粋)

基本的には、つみたて投資枠を活用してコア資産をじっくり築くのがよいでしょう。投資先も、信託報酬(投資信託の保有中にかかるコスト)の安い投資信託1〜2本に絞って淡々と積立投資をするのが手軽です。

投資先選びにあたっては、リスク許容度(どの程度の損失まで耐えられるかの度合い)を考えます。リスク許容度が低いのであれば、1本で国内外の株や債券に投資できる「バランスファンド」、リスク許容度が高いなら「全世界株インデックスファンド」などがよいでしょう。

すでにコア資産が潤沢であれば、新NISAでは個別株に投資することで資産の積み増しを図るのも一案です。とはいえ、タイミングをねらった短期での売買はオススメしません。業績好調で拡大が見込める銘柄、長期保有で堅実に値上がりが見込める銘柄を選んで、じっくり投資しましょう。

生活を豊かにするための資産運用。

Q.出口戦略について教えてください。

A.ライフイベントに応じて使う金額を現金化してOK!生活を豊かにするためにお金を使いましょう。

本来、お金は“使うため”に用意しているものです。ですから、ライフイベントが発生したら、それに合わせて現金化しても問題ありません。投資は手段であり目的ではありません。生活を豊かにするためにお金を使いましょう。

定年を迎えると、それまで用意した資産を取り崩して生活費に使っていく段階に入ります。ただ、だからといって一度に取り崩すのはNG。資産は運用しながら徐々に取り崩すことで資産寿命を長持ちさせることができます。また、金額を減らしてでも投資のお金を出すことができるうちは、資産形成を続けましょう。

暴落があっても淡々と続けていくこと。

コロナショックやウクライナショックなどのように、市場は時に暴落します。このような暴落時に一番やってはいけないのは、“投資をやめること”。慌てて売ったり、積み立てをやめてしまったりすると、その後、価格が戻ってきても損失から回復できなくなるからです。Q&Aでもお伝えしたように、暴落を味方につけるという目線もあります。

暴落があっても利益が出ても、淡々と積立投資・運用を続けることが大切。現金化するのは、ライフイベントに使うときです。皆さんの行動の一歩になれば幸いです。

関連記事

関連セミナー