解説するのはこの方

解説するのはこの方

頼藤 太希(よりふじ・たいき)さん

経済評論家/マネーコンサルタント

株式会社Money&You代表取締役。中央大学商学部客員講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し現職へ。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」、書籍、講演などを通じて鮮度の高いお金の情報を日々発信している。

『マンガと図解 はじめての資産運用 新NISA対応改訂版』(宝島社)、『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など書籍90冊、著書累計150万部超。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。X(旧twitter)→@yorifujitaiki

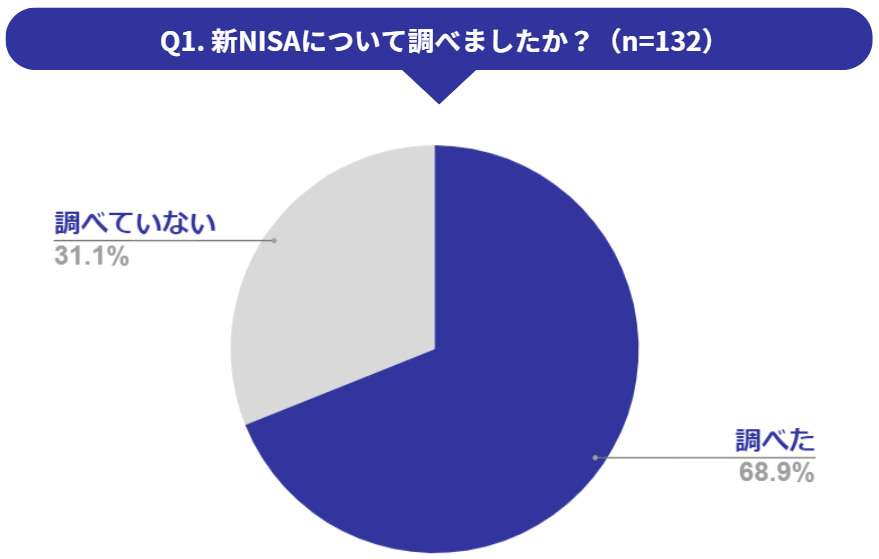

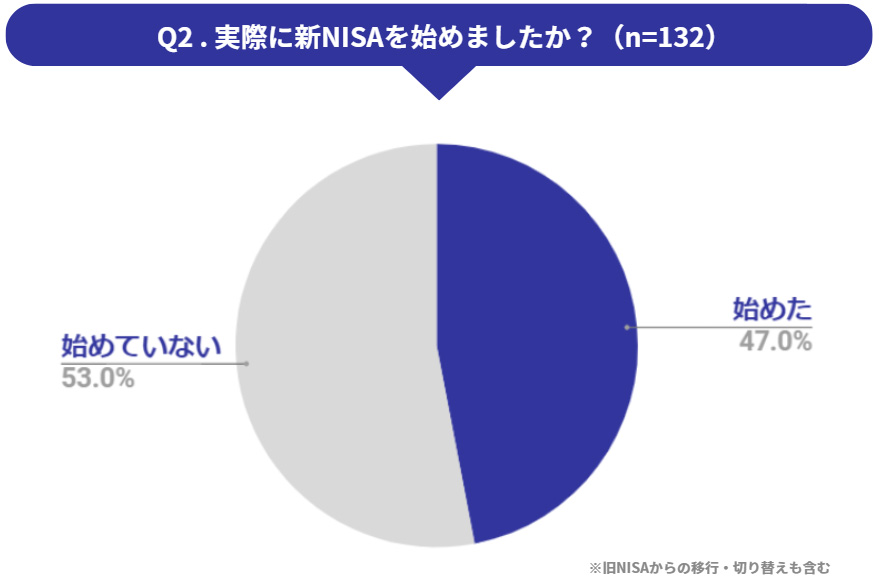

始まってまだ日が浅い新NISAだが、新たに口座を開設した人や、以前からNISAを活用していたことで、切り替わったという人もいるだろう。一方で、まだ始めていない、始めるかどうか迷っているという人も多いはず。そこでジチタイワークスでは、新NISAにまつわる取り組みの現状について、現役公務員の皆さんにアンケートを実施した。

実施期間:令和6年2月7日~21日 有効回答数:132

※比率は小数点第1位以下を四捨五入しています

※このデータの無断転載・複製・および他社への開示は禁止させていただきます

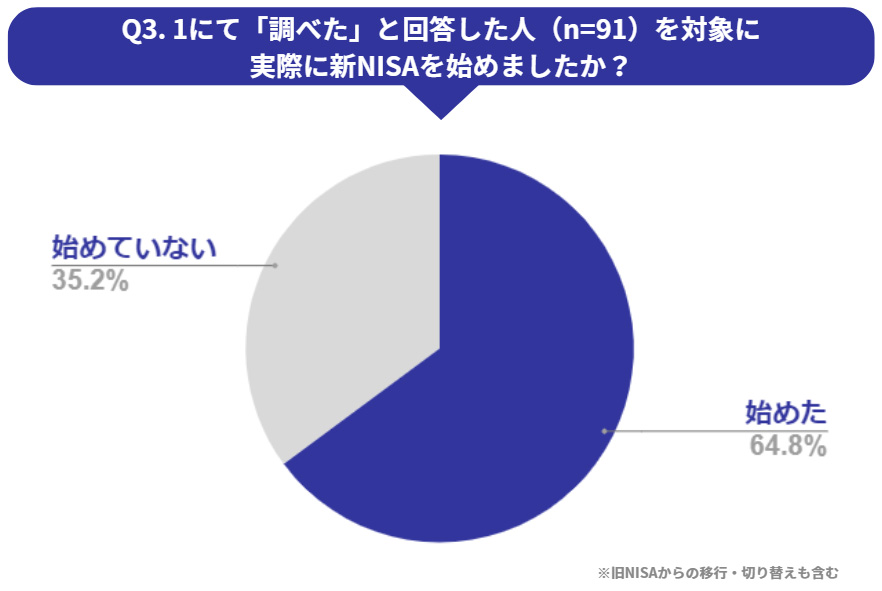

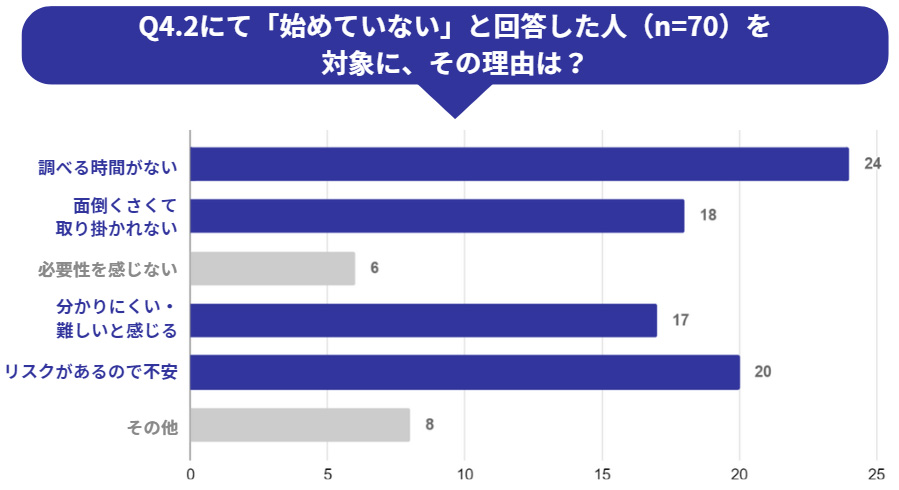

新NISAについて「調べた」と答えた人の半数以上が実際に始めており、まずは調べること(制度を理解すること)が、活用を始める最初の一歩だろう。また、「始めていない」と答えた人の中で、最も多い理由は「調べる時間がない」であったが、「リスクがあるので不安」、「面倒くさくて取り掛かれない」、「分かりにくい・難しいと感じる」という人も一定数おり、心理的ハードルが高いことがうかがえる。

これらを踏まえ、まずは新NISAの仕組みを理解するために、頼藤 太希さんに制度の基本を解説いただいた。

「つみたて投資枠」と「成長投資枠」で投資ができる新NISA。

令和5年までの旧NISAには、一般NISA・つみたてNISA・ジュニアNISAの3つの制度がありました。しかし、旧NISAへの新規の投資は同年をもって終了。令和6年からは、新NISAで新たな投資ができるようになっています。

以下は、旧NISAと新NISAの比較表です。赤字部分が大きく変わった点です。

<旧NISAと新NISAの比較表>

画像拡大

画像拡大

※(株)Money&You提供資料より当社デザイン

旧NISAには投資可能期間や非課税期間が定められていましたが、新NISAはいつでも投資が始められ、生涯にわたって利益を非課税にできるようになりました。

新NISAでは、旧NISAのつみたてNISA同様の「つみたて投資枠」と、一般NISA同様の「成長投資枠」の2つの投資枠を使って投資ができます。つみたてNISAと一般NISAは併用できませんでしたが、つみたて投資枠と成長投資枠は併用することもできます。

つみたて投資枠は名前のとおり、積立投資専用の投資枠。毎月などの頻度でコツコツ投資を行い、年間120万円までの投資で得られた利益を非課税にできます。つみたて投資枠で投資できるのは、金融庁の一定の基準を満たした投資信託などとなっています。

投資信託は、投資家から集めたお金をプロが運用してくれる商品。1本で数十から数百の投資先に分散投資しているため、その中のどれかが値下がりしても、ほかのどれかの値上がりでカバーするという具合に、リスクを抑えることができます。ひとたび設定すればあとは、あとは自動的に投資が進むので、忙しい方でも手軽に投資ができます。

とはいえ、投資には必ず値上がりするという保証はありません。しかし、つみたて投資枠を利用すれば、お金を減らすリスクを抑えて堅実に増やす「長期」「積立」「分散」投資が手軽にできる、というわけです。

一方の成長投資枠では、年間240万円までの投資で得られた利益が非課税になります。成長投資枠では、つみたて投資枠の対象外の投資信託や株などにも投資ができます(つみたて投資枠の商品にも投資可能)。また、つみたて投資枠とは違ってタイミングを計った一括投資もできます。

成長投資枠でも、長期の資産形成に適さないと考えられる一部商品は除外されているので、これから投資を始める方でも投資先を選びやすいメリットがあります。

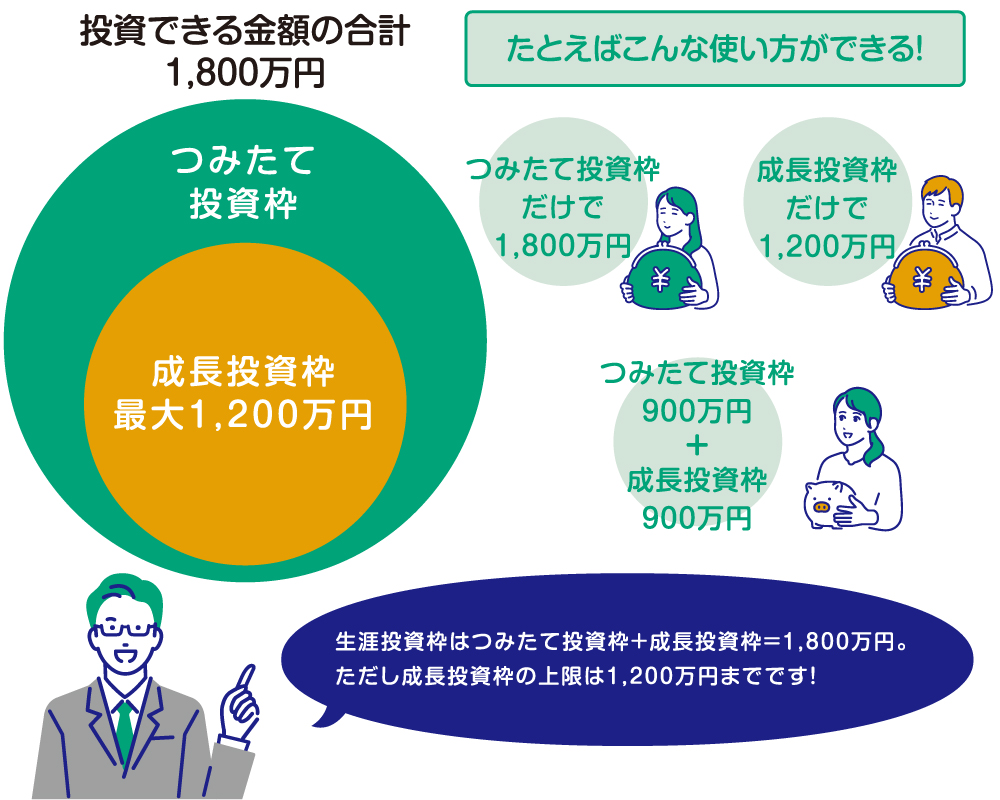

生涯投資枠は1人1,800万円が上限。

新NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられています。生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円)となっています。つみたて投資枠・成長投資枠での投資は、この生涯投資枠の範囲内で行います。

つみたて投資枠と成長投資枠を併用して1,800万円投資してもいいですし、つみたて投資枠だけで1,800万円分の生涯投資枠を使い切ることもできます。しかし、成長投資枠だけの場合は生涯投資枠を1,200万円までしか使えません。1,800万円の生涯投資枠を使い切りたければ、最低600万円はつみたて投資枠で投資する必要がある、というわけです。

<生涯投資枠のイメージ>

※(株)Money&You提供資料より当社デザイン(出典:著書『はじめての新NISA&iDeCo』(成美堂出版)より抜粋)

※(株)Money&You提供資料より当社デザイン(出典:著書『はじめての新NISA&iDeCo』(成美堂出版)より抜粋)

なお、生涯投資枠はあくまで「買付残高」で管理されます。新NISAで1,800万円投資した結果、資産が値上がりして1,800万円よりどれだけ増えたとしても、非課税で運用できます。

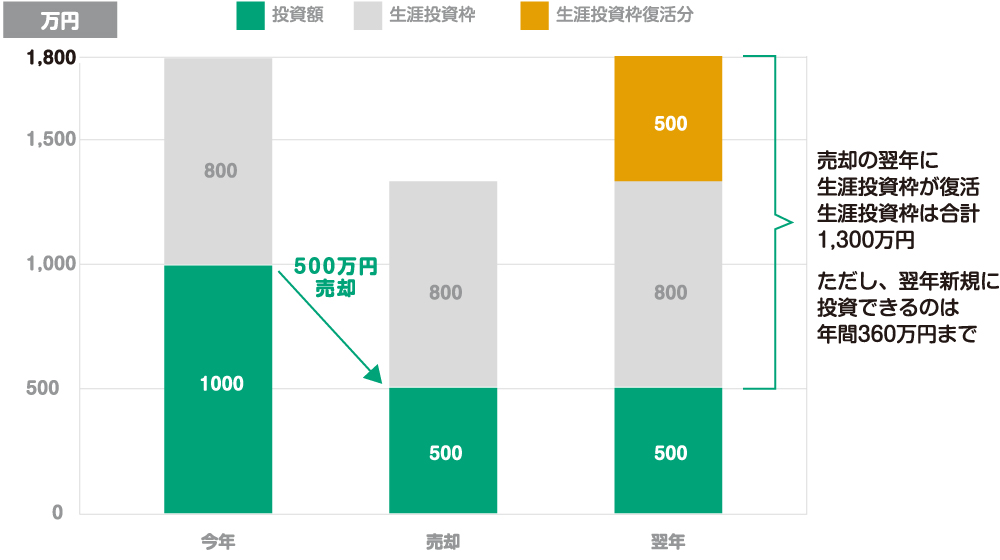

新NISAの生涯投資枠は売却翌年に再利用できる。

新NISAの資産は、いつでも売却・換金して引き出すことができます。このとき、生涯投資枠は売却の翌年に復活します。

生涯投資枠の復活は、買付残高ベースです。

例えば、生涯投資枠を1,000万円分利用して投資をしていた方がいるとします。この方が「新NISA で買い付けた500万円分が800万円になったときに売却」という場合、売却の翌年に生涯投資枠が500万円復活するので、生涯投資枠の空きは、未利用分800万円+復活分500万円=1,300万円となります。この枠を使って新たな投資ができます。

<生涯投資枠の復活のイメージ>

※(株)Money&You提供資料より当社デザイン

※(株)Money&You提供資料より当社デザイン

生涯投資枠は使い切っていなくても、売却した分の生涯投資枠は翌年に必ず復活します。

ただし、翌年に投資できる金額は年間投資枠の上限(つみたて投資枠年120万円+成長投資枠240万円=360万円)を超えることはできません。この例の場合は、翌年時点で生涯投資枠が1,300万円残っています。仮に毎年360万円ずつ投資しても、1,800万円の生涯投資枠を使い切るには4年かかることになります。

旧NISAでも、資産の売却・換金は自由にできましたが、非課税投資枠は復活しない仕様でした。そのため、資産を引き出してしまうと、“残りの非課税期間がもったいない”ということが起こっていたのです。新NISAではその心配がなくなりましたので、新NISAの資産を住宅購入資金、教育資金、余暇資金など、様々な用途に利用しやすくなっています。

お金をより増やせる可能性のある「新NISA」に置くこと。

金融庁「つみたてNISA早わかりガイドブック」や「はじめてみよう!NISA早わかりガイドブック」では、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。これによると、1985年以降、保有期間20年の場合は投資収益率が年2%~8%の間に収まっていて、この期間では元本割れとなっていません。

あくまでも過去のデータなので、将来の保証はできませんが、長期・積立・分散投資を実践することで、お金を減らさずに増やす期待ができます。

お金を増やすには、お金を少しでも増えるところに長く置くことが大切。新NISAはその手始めとして取り組みやすいお金の置き場所です。お金を増やすためにも、新NISAをぜひ活用しましょう。

前回の投稿

前の記事はありません

関連記事

関連セミナー