解説するのはこの方

解説するのはこの方

大江 加代(おおえ かよ)さん

株式会社オフィス・リベルタス 代表取締役。大手証券会社に勤務していた22年間から今日に至るまで一貫して「給与所得者の資産形成」に関わる執筆・講演活動などを行っている。確定拠出年金には日本で制度スタート前から関わり、2015年にNPO法人確定拠出年金教育協会の理事に就任。月間10万人以上が利用する「iDeCoナビ」を立ち上げるなどiDeCoの普及活動も行っている。

主な著書に『最強の老後資産づくり iDeCo(個人型確定拠出年金)のトリセツ』『「サラリーマン女子」、定年後に備える』がある。

プロに聞く!年代別「投資のはじめ方」

プロに聞く!年代別「投資のはじめ方」

“自分に合った投資方法が分からない……”とお悩みの方必見!お金のプロが「投資を始める前に知っておきたいコト」をお話します。参加費無料:詳しくはコチラをご覧ください

老後の不安を解消!必要なお金を“見える化”する。

老後について、“なんとなく不安”と感じている方は多いと思います。

そして、そう感じる理由として、「お金が十分とはいえないから心配」という声をよく聞きますが、その方たちに「では、あといくらあったら老後のお金について安心できそうですか」と問うと、具体的な金額を回答してくれる方はほとんどいません……。

つまり、日本人は長寿であるがゆえ老後の期間が長く、それなりにお金がかかりそうで、“たくさん必要だから足りないだろう”と、ぼんやりとしたイメージの中で“不安”を感じているケースが多いのです。

しかし、具体的にどれくらいかかりそうか、あといくら足りないかを金額で把握することで、不安を小さくできますし、必要な準備と対策をすることで消し去ることもできます。

逆に、分からないままにしていると、いくら老後資金を準備しても、まだ足りないかもしれない、となって不安が消えることはありません。

もし不要な不安におののいて、今、楽しむ費用を削ってまで老後資金準備を優先させているとしたら、それはもったいないと思います。ぜひ、老後のお金を“見える化”して、今の暮らしも、老後のお金も充実させましょう。

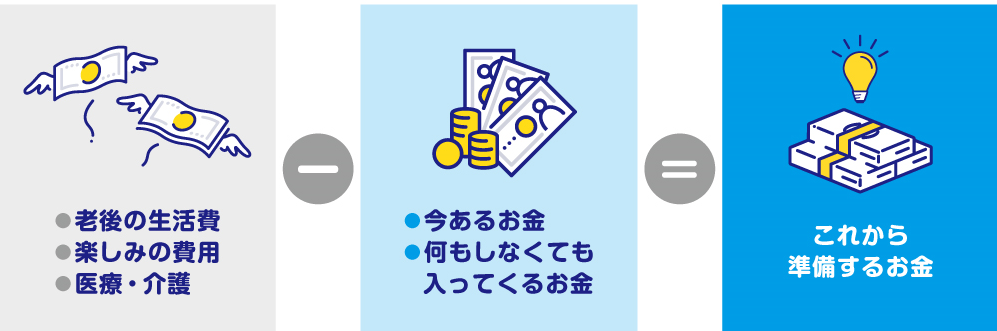

老後の収支を“見える化”する手順とは。

“見える化”の手順としては、自分の“老後にかかるお金”、“老後に入ってくるお金”を把握します。

“老後にかかるお金”は、老後の暮らしにかかりそうなお金を洗い出し、生涯の生活に必要なお金を計算します。生活費は現役時代の7かけが一般的といわれています。

例えば、毎月の生活費が21万円ならば、0.7をかけて約15万円が毎月の生活費となります。年間にすると、約180万円、それが65歳から90歳まで25年なら約4,500万円、95歳までの30年ならば、約5,400万円という金額になります。

老後、自分が何歳まで生きるか分からない、という点が難しいところではあるのですが、例えば65歳の引退後30年としておけば、男女ともに平均寿命を大幅に上まわる保守的な見積もりとすることができます。

これに、家のリフォームや車の買い替えなどの一時出費、海外旅行など少しお金のかかる楽しみの費用、医療・介護にかかりそうなお金を加えます。

医療費に関しては、令和3年度の年齢階級別1人あたりの自己負担額が約200万円※1、介護費用の総額は、公益財団法人生命保険文化センターが行った調査から約580万円※2が1つの目安です。

病気などはどうなるか分からないので、もう少し多めに見積もっても構いませんが、ざっくりとでよいので、出ていくお金の総額を把握しましょう。

●引退後のお金の“出”と“入”を見える化する

※1 参考 厚生労働省保健局調査課「医療保険に関する基礎資料~令和3年度の医療費等の状況~」年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)令和3年度実績に基づく推計値より。

※2 参考 公益財団法人生命保険文化センター「生命保険に関する全国実態調査」より

では次に、“老後に入ってくるお金”です。「公的年金」、「退職一時金」、退職等年金給付」の3つが柱となります。

●公的年金

公的年金は働き方や年収などによって受取額は、一人ひとり違います。自分がもらえる公的年金の受け取り見込額は、50歳以上の方は「ねんきん定期便」を、まずは開いてみてください。そうすると、「3.老齢年金の種類と見込額(年額)」部分に、現在の年収のまま60歳まで働いた場合の受け取り見込額が記載されています。

50歳未満の方は、60歳までの年収がこれからどうなっていくのか予測できませんから、見込額部分には、これまでの加入実績にもとづいてもらえることが確定している額だけしか記載されていません。

これから60歳まで働いて、保険料も納めた場合の受け取り額とは大きく異なります。それを試算するには、スマホで手軽に利用できる「公的年金シミュレーター」が便利です。まずはスマホで「ねんきん定期便」にある二次元コードを読みとってください。

そうすると、下図のような「公的年金シミュレーター」が立ち上がります。後は、生年月日を入れて、「自分が何歳まで働くか」「いつから受け取るか」といったことをスライドバーで選択すると即時に受け取り見込額が表示されます。

50歳以上の方も60歳以降も働き続けたり、受け取り年齢を遅らしたりすると、受け取り見込額は増えますので、どれぐらい増えるのか確認するのに、使ってみるといいと思います。

こちらのアプリは、最初に入力する生年月日等の個人情報も記録されず、アプリを閉じると試算結果も自動的にデータを消去する仕組みになっていますので、データ管理は安心です。受け取り見込額に生活費総額を算出する際に使った年齢までの期間をかけると 公的年金としての収入総額が分かります。

参考:厚生労働省「公的年金シミュレーター」

●退職一時金

次に、定年時にもらえる退職一時金です。総務省が公表しているデータによると、60歳定年時の退職一時金の額は約2,100万円※3と大変恵まれています。

※3 参考 総務省「令和5年地方公務員給与実態調査結果等の概要」より。

●退職等年金給付

最後に「退職等年金給付」は、その2分の1が「終身退職年金」、残りの半分は一時金または「有期退職年金」として受け取る仕組みになっています。

すでに積み上がっている受け取り見込額は、加入している共済組合から届く通知やホームページにログインして確認できます。いずれにしても、充実した額、そして生きている限り支払われる“終身”での年金がありますから、長生きリスクに備えるという点では大変D職業に就いていることに気づいていただけたと思います。

さらに、iDeCoや年金財形貯蓄などのように老後資金としてためてきたおお金があれば、それも加えて“老後にもらえるお金”となります。すでに、相当な額が積み上がっているのではないでしょうか。

そして、“老後にかかるお金”から“老後にもらえるお金”を差し引くと、ここから自分が老後のために“準備しなければいけないお金”が分かります。きっと、想定したいたよりも随分少ない額であることがお分かりいただけると思います。

まずは、自分のケースで老後のお金を見える化して、不安を減らしましょう。次回は、対策についてお話します。

関連記事

関連セミナー