解説するのはこの方

解説するのはこの方

大江 加代(おおえ かよ)さん

株式会社オフィス・リベルタス 代表取締役。大手証券会社に勤務していた22年間から今日に至るまで一貫して「給与所得者の資産形成」に関わる執筆・講演活動などを行っている。確定拠出年金には日本で制度スタート前から関わり、2015年にNPO法人確定拠出年金教育協会の理事に就任。月間10万人以上が利用する「iDeCoナビ」を立ち上げるなどiDeCoの普及活動も行っている。

主な著書に『最強の老後資産づくり iDeCo(個人型確定拠出年金)のトリセツ』『「サラリーマン女子」、定年後に備える』がある。

iDeCoの最適な受け取り方を見つける。

Q. iDeCoの受け取り方は、一時金として一括して受け取る方法と、分割して年金として受け取り方法とが選べると聞きました。どちらで受け取るのがいいのでしょうか?

A.

iDeCoの受け取り方法は、“一時金”と“年金”、さらにそれらを組み合わせて、“一部を一時金、残りを年金として受け取る”という3つの方法から選ぶことができます。

また、受け取り開始のタイミングも積み立て終了後、原則60歳から75歳までの間で、受け取り開始の時期を選べます。一時金と年金を組み合わせる場合、受け取り開始のタイミングは同じになります。以下のポイントを考慮して決めると良いでしょう。

それぞれ 詳しく解説していきます。

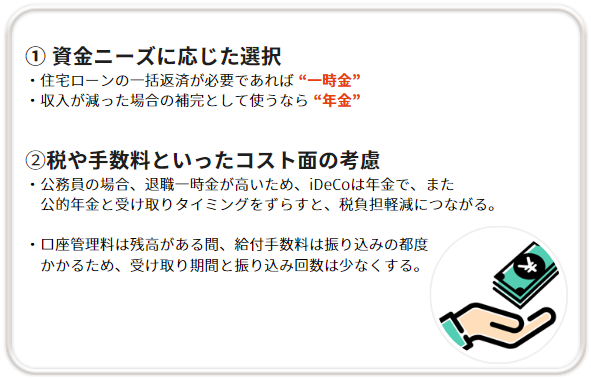

資金ニーズに応じた選択が何より大事

60歳以降の暮らしを支えるために準備してきた資金ですから、例えば住宅ローンがまだ残っていれば、一括返済に必要な資金は一時金で受け取るといいと思います。

一方で、収入が減って生活費の補完資金とするのであれば、年金として定期的に受け取るのが向いています。自身の資金ニーズに合わせて、受け取り方もタイミングも決めることが最も大切です。

税や手数料といったコスト面の考慮

iDeCoの受け取りは、‟一時金で受け取る方が税制面で有利”と、メディアで書かれることが多いのですが、公務員の場合はそうでもありません。

iDeCoは受け取る際、運用益だけでなく積立額を含めた額が課税ですが、一時金はiDeCoの加入期間に応じた‟退職所得控除”、年金は年齢と年金等の収入に応じた‟公的年金等控除”といった、一定額を課税対象から除く優遇措置があります。

そしてこの控除は、同じタイプの受け取り方を所得と合算する仕組みのため、iDeCo以外に退職一時金や公的年金などの年金があるか、それが多いかなどによって課税対象額が変わり、手取り額にも影響します。

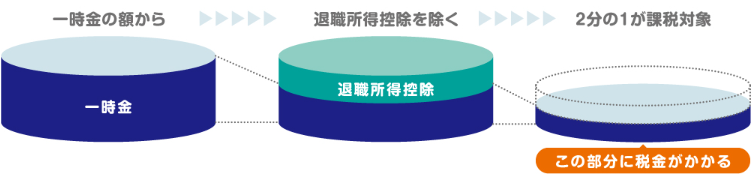

具体的には、定年時の退職一時金の額が高い公務員の場合、iDeCoも一時金で受け取ると、退職所得控除は先に受け取った退職一時金で全て使いきってしまい、iDeCoを一時金で受け取る際の控除がなく、ほぼ課税対象になってしまうことが多くなります。

[ 一時金の場合、退職所得として分離課税 ]

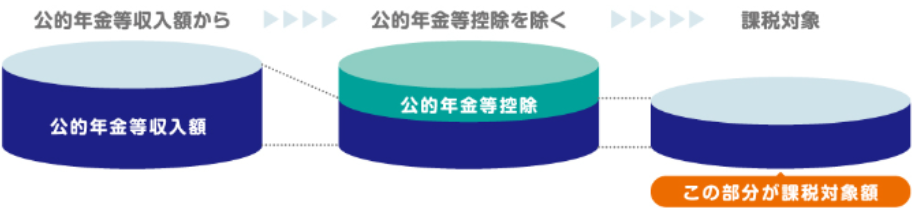

一方で、年金での受け取りは、その年に受け取ったiDeCoの年金と公的年金等の年金の合計額から下記の公的年金等控除を差し引いた額が課税対象となります。

[ 年金の場合、雑所得として総合課税]

[ 公的年金等控除額(令和2年度以降)]

※公的年金等にかかる雑所得以外の合計所得金額が1,000万以下である場合 参考:国税庁「No.1600 公的年金等の課税関係」

※公的年金等にかかる雑所得以外の合計所得金額が1,000万以下である場合 参考:国税庁「No.1600 公的年金等の課税関係」

公的年金等の年金と受け取りタイミングをずらすと、控除によってiDeCoの年金にかかる税金は少なくすることができます。

具体的には、65歳から70歳までの5年間iDeCoを年金として受け取り、公的年金はその間受け取らず、70歳以降まで繰り下げて受け取るいった方法が考えられます。繰り下げによって終身で受け取れる公的年金の額を手厚くすることは、長生きリスクに備える意味でも有用な方法です。検討の際の候補の一つに加えてみてください。

50代のうちに受け取り戦略を立てる

一時金と年金といった受け取り方法や受け取り開始のタイミングは、自身で自由に決めることができます。

ライフプランに合わせて有効活用するのが何より大切ですから、まずは資金ニーズに合わせて絞り込み、その上で税や手数料の面から有利なパターンで決めるようにしてください。

じっくり検討するため、受け取りが近づいてきたら、あらかじめ戦略を立てておくことをオススメします。なお、一時金と年金で受け取る割合や、年金として年間何回受け取るかなどの選択肢は契約先によって異なります。

中には、1回あたりの年金受取額や保有商品の売却順序といった細かいことまで自分で指定する必要がある契約先もあるため、契約先の受け取り方法の詳細をこの機会に確認してみることをオススメします。

受け取り前に知っておくべきiDeCo運用のポイント。

Q. 50代後半になってiDeCoの受け取りが可能な年齢が近づいてきました。受け取りに向けて運用面で対策しておくべきことはありますか?

A.

受け取るというのは、それまで老後資金として積み立てしてきた投資信託などの金融商品を売却して現金化して払い込みを受けることです。

投資信託はマーケット次第で大きく価格が変わり、値下がりしているタイミングに受け取る(売却する)と、受取額も小さくなります。

その影響を小さくするために、受け取りのタイミングが近づいてきたら、価格が変動する投資信託を一部売って、定期預金に預け替えしておくと、受取額がマーケットに影響を受ける割合を小さくすることができます。

この数年の株式市場の上昇を受けて投資信託が値上がりし、その割合が増えている人も多いと思います。受け取りの数年前から安定資産の割合を徐々に増やし、想定通りの受取額を受け取れるようにしておくと安心だと思います。

関連記事

関連セミナー